圖片來源:dreamstime

這可能是保險業務員在咖啡廳裡,聽起來最有道理、也最誘人的一句話:

「這張還本型的意外險,如果意外沒發生的話,保險公司會把這20年來,你繳的保費全部退還給你,另外還會給你3趴的利息。這樣不會說如果意外沒發生,讓錢被保險公司都賺去了!」

但如果我們用簡單的數學算一下,就可以發現,看起來這麼划算的保險,其實可能是讓你未來這20年,可運用資金大幅縮水的一個重要因素。而且平平一樣的保險,我們拿「還本型商品」、「不還本型商品」做比較,你會發現其實有另外一種更明智的選擇。

一樣是「死亡殘廢100保障額度、意外住院每日1,000元」的意外險,「還本型商品」每年40,000元、「不還本型商品」每年1,200元。不還本型商品,另外還多了10,000的意外實支實付。

圖片來源:MY83保險網

若我們每年有40,000元預算,我們分別採取兩種方式購買意外險,讓我們看看會有什麼不同的結果。

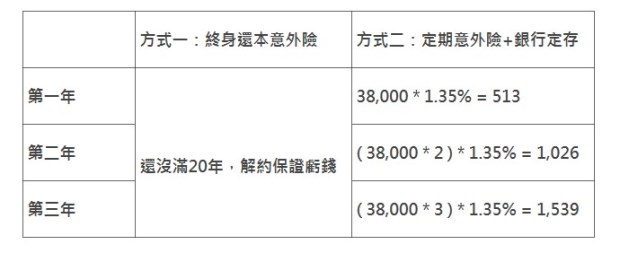

方式一:花40,000買100萬死亡殘廢保額的「還本終身意外險」

方式二:花1,200買100萬死亡殘廢保額的「不還本定期意外險」,剩下38,000拿去銀行定存

「單利」觀點:只要三年,利息就可購買一樣的保單

圖片來源:MY83保險網

假設定存利率1.35%,第三年開始,已可透過利息買到「一模一樣」的意外險。

「複利」觀點:20年後,可運用資金差距擴大

方式一:終身還本意外險

本金:40,000 * 20 = 800,000

剩餘金額:800,000*1.03 = 824,000(20年後,另外返還3%本金利息)

方式二:定期意外險 + 定期定額購買不同投資標的

方式2.1:定期意外險 + 每年銀行定存38,000(假設定存利率1.35%)

定期意外險:12,00 * 20 = 24,000

定期定額購買1.35%定存:877,527

剩餘金額:877,527 - 24,000 = 853,527

方式2.2:定期意外險 + 每年花38,000購買投資報酬率2%的標的

定期意外險:12,00 * 20 = 24,000

定期定額購買2%投資標的:941,766

剩餘金額:941,766 - 24,000 = 917,766

方式2.3:定期意外險 + 每年花38,000購買投資報酬率4%標的(如基金型股票0050)

定期意外險:12,00 * 20 = 24,000

定期定額購買4%投資標的:1,176,830

剩餘金額:1,176,830 -24,000 = 1,152,830

很顯而易見的,20年後「可使用資金」有顯著的差異:

1,152,830 > 917,766 > 853,527 > 824,000

圖片來源:MY83保險網

還有更糟糕的:還本型保險,中途解約必定虧損

若購買還本型險,在中途解約,之前所繳的保費都會虧損約30%以上!比方說上述的「還本型意外險」若在第10年解約,35歲的男性,只能退還65%的保費,也就是虧損35%!

保險歸保險、投資歸投資

所謂「保險」,應該是花1元,可以賠到100元;而不是花1元、只可以賠到1~2元。花1元只能賠到1~2元的保險,大多是「保險」和「投資」混在一起的商品,而如上所說,你可以有更聰明的選擇。

如此的概念,在其他「還本型癌症」、「還本型壽險」、「還本型殘廢險」也都是一樣!保險公司不是吃素的,只要是「還本型」保險,保費必定比「不還本型」相對昂貴許多,若不想當冤大頭的聰明消費者,一樣都可以透過類似上述的方式,買到好的保險,同時擁有可以自由運用的資金。

因此MY83建議大家購買保險時,請務必牢記一心法「保險歸保險、投資歸投資」,讓你不會變成業務員或保險公司眼中的肥羊。

本文獲「MY83保險網」授權轉載,原文:免費的「還本」保險,真的超級好棒棒?