圖片來源:dreamstime

每年夏天颱風大發威,把路上的樹吹得東倒西歪、店家的招牌也紛紛砸落,停在路上的車子通通遭殃。房子、車子如果因為颱風受損、泡水壞掉,修理費動輒數十萬,根本不是小資族hold得住的損失。

也許你以為可以申請國賠,但其實國賠成功率幾乎為0;

也許你以為買車險就有賠,但其實甲、乙、丙三式車體險都不賠!

像是之前蘇力颱風,台北市政府總共收到18件國賠申請,但最後沒有一件有賠!這是因為天災屬於不可抗力因素,除非能證明政府平常就維護不當,否則是很難申請成功的。(而且誰平常沒事會去注意政府有沒有好好護樹?)

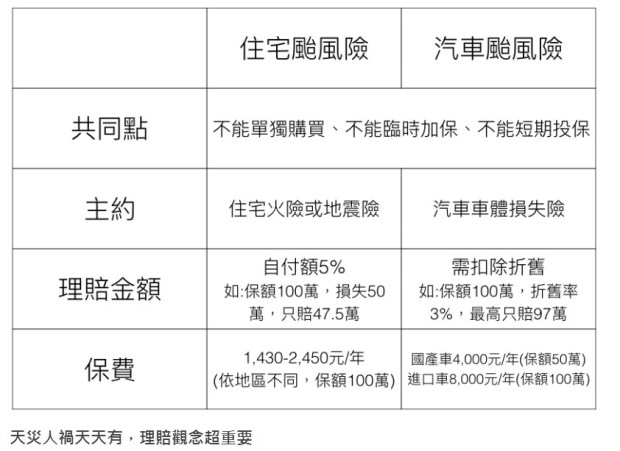

Q1:我現在知道「自己的房子/車子,自己保」了,但我該保什麼險呢?

你需要的是「颱風險」。但它通常是附加險,所以想買「颱風險」就得買主險。

•房子的主險:「住宅火險」或「地震基本險」,買房若有貸款,都會被銀行要求投保此兩險。

•車子的主險:車體損失保險甲式、乙式、丙式或對撞。

Q2:一年只有7、8月有颱風,可否只保這兩個月?

不行哦,因為「颱風險」是附加險,所以主險要繳一年,它就要繳一年。此外也不能颱風快來了才保 (畢竟保險公司也不是笨蛋嘛XD),氣象局發布海上颱風警報後,保險公司通常就不會給保了,所以想投保的人,還是盡早投保才是!

Q3:我家屬於易淹水地區,保險公司還會讓我保嗎?

不一定喔!只要過去三年沒有淹水紀錄,保險公司應該是會受理。另外,不同地區、不同樓層,因為淹水機率不同,所以保費也不同,像是1樓跟地下室的保費,就會比2樓以上貴。

不過如果是有嚴重淹水紀錄的地區,像是台北的汐止、內湖等地,審核上可能就會比較嚴格。好消息是,因為車子屬於動產,所以汽車颱風險通常不會因為居住地而有影響喔!

Q4:颱風險的理賠金額是多少?「自負額」是什麼?「折舊」又是什麼?

住宅颱風險都有自負額,大概是5%,假如保額100萬,住宅受損50萬,那麼保險公司只會賠償扣除自負額2.5萬(50X0.05)的47.5萬。

自負額,又稱減扣額,是理賠損失時保戶需要自己負擔的損失費用。假如今天自負額為2.5萬,但颱風過後,房子修復費用只花了1萬,則保戶是無法申請理賠的,因為保險公司只理賠超過2.5萬的部分。

汽車颱風險沒有自負額,但有折舊,所以車子買愈久,理賠金額會愈少。假如投保保額50萬的汽車颱風險,一個月後颱風來,折舊率為3%,則即使車子全毀,保險公司也只會賠48.5萬。

Q5:夭壽!沒想到真的有用到「颱風險」的一天,申請理賠需要注意什麼?

✔當下拍照存證、編列損失清單

✔及時通知保險公司、5日內申請理賠

✔保留現場,待保險公司人員勘定損失後再處理

圖片來源:MY83保險網

本文獲「MY83保險網」授權轉載,原文:一次搞懂!你不能不知道的颱風險