聯準會主席葉倫擔憂美國通膨持續低迷。圖片來源:Federalreserve@flickr

美國聯準會(Fed)在2015年12月啟動景氣復甦後的第一波升息後,2016年9月的利率會議前,市場雖然以大幅差距一面看好Fed維持利率不變,但美國聯準會多人連續發表支持升息或偏向鷹派貨幣政策觀點,讓債市和股市一度出現較大波動,有微小聲浪認為,Fed還是有可能意外出現升息。

美國10年債殖利率

資料來源http://www.tradingeconomics.com/

結果會議出爐,僅三人支持升息至0.5~0.75%,不過這已經比CME利率期貨原本預估只有15%升息機率的情況更顯得鷹派,因為FOMC(聯邦公開市場委員會)的投票結果是,7票支持維持利率,3票認為應該升息,這是近年來FOMC投票陣營比數最接近的一次,也意味著即使是聯準會官員,他們對於維持利率的堅決心已有所動搖,再次升息是勢在必行,從聯準會主席葉倫的談話來判斷,時間最快是12月的利率會議。

20160922 CME利率期貨

資料來源http://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

根據FOMC會議後聲明,在7月FOMC會議結束後,美國勞動市場仍然持續轉強、經濟活動成長也比2016年上半年來得好,雖然失業率大致持平,但那是充分就業引導更多失業人口回流就業市場造成的,就業機會成長速度仍然很不錯,家庭支出也有很好的成長,最慘的還是民間企業的固定投資依舊疲軟不振。

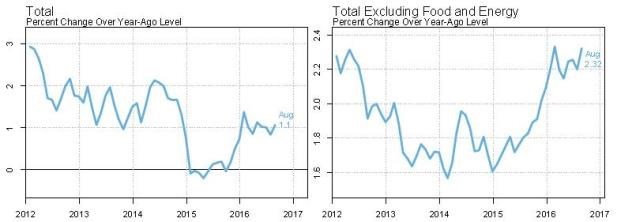

美國通貨膨脹水平

資料來源:美國經濟分析局

雖然整體通貨膨脹持續低於FOMC設定的2%長期目標,但考量能源以及非能源進口品價格下跌的影響因素,其實最近幾個月美國通膨已有所提升,核心通貨膨脹也超過2%,根據葉倫的說法,只要美國就業市場持續成長、沒有新的金融風險,2016年將會升息一次,9月之所以不升,是考慮到就業市場閒置及通膨率低迷緣故,Fed並不是對經濟缺乏信心,只是選擇等待更多經濟好轉的證據。

資料來源http://www.tradingeconomics.com/

雖然Fed是根據經濟數據來做美國經濟整體評估,不過隸屬於美國執政黨直接管轄的美國勞工局,是統計和提供美國勞動市場數據的主要機構,不免讓人聯想,美國民主黨和共和黨正在進行總統大選激戰,執政黨推派出來的希拉蕊和共和黨的川普,風評雖然都很差,但民調差距卻相當接近,如果這時美國勞工局幫忙「技術性調整」一下就業數據,而且美國就業數據向來都有一季內彈性調整先前數值的習性,因為數據的統計和回報有時間落差是很正常的現象,如果8月表現較好的非農業就業數據,在9月公布時,宣告大眾的是較差的就業人口初值,等到11月選舉完,勞工局修正先前的「統計誤差」,讓8月的數據「適當調整」,這樣就沒有竄改數據的問題,也可以維持統計部門的公正性,因為就業數據不夠好,FOMC有正當理由維持利率,這對股市和房地產都是樂觀的訊息,或許對民主黨選情有幫助,但對金融市場來說,9月FOMC會議的結果,可不會再來一次,股市的漲跌也不會再重來了。

另外,9月的FOMC會議中,副主席費雪支持維持利率不變的鴿派作為,顯然和自己在8月暗示,今年剩下時間可能升息2次的鷹派言論大不同。等到美國大選過後,12月如果再度維持利率,那聯準會無疑是在打擊自己的公信力了。

延伸閱讀:為何要害怕美國升息?時間拉長看,過去兩次升息,股市都在漲啊

作者簡介_Joe

台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:http://blog.moneydj.com/joe/