圖片來源:dreamstime

根據Forbes最新的調查,目前全世界最有價值的品牌前五名分別為:Apple、Microsoft、Google、Coca Cola、IBM,除了可口可樂之外全是科技公司,在這科技掛帥的時代,這樣的排行不意外。

在科技時代之前的侏儸紀,可口可樂就如同恐龍,雄踞地表最強品牌的地位許多年,即使科技彗星撞了地球,他仍活跳跳,沒有滅絕的跡象,甚至狂電我最喜歡的品牌星巴克,星巴克只排到第52名。

可口可樂成功的關鍵,除了強勢的品牌之外,鋪天蓋地的通路穿透率,也是很重要的因素,程度不亞於其他品牌。有個好朋友,他以前是消費品的業務主管,他說:品牌是鋪貨鋪出來的!這句話當然充滿業務主管和行銷主管的情仇,但仍說明了鋪貨(Distribution)有一定的重要性。

「只要有冰箱的商店,裡面就要有可口可樂,沒有冰箱的商店,就送他一個!」這是可口可樂傳奇CEO Roberto Goizueta在80年代霸氣十足的通路策略,這招讓當時成長已經碰到天花板的可口可樂,再次升空,如今回頭看,當時的天花板如今變成遙遠的地板。

誰去鋪貨放冰箱? 就是Coca Cola Enterprise這樣的裝瓶廠。

Coca Cola Enterprise於2010年把北美的裝瓶廠賣給可口可樂之後,就專注於西北歐的英、法、荷、比、盧、挪威、瑞典。這家公司的市場全在歐洲,但卻是美國公司,財報以美元計,所以最近的歐元貶值也讓他很吃力。因為可口可樂跟Coca Cola Enterprise收的貨款是用歐元計價,所以很慶幸的,可口可樂也分擔了部分的匯率損失。

可口可樂比較大的獨立裝瓶廠有5個,除了CCE以外,兩個在中南美,一個負責歐洲其他國家,太古飲料負責台、港、及部分中國。

可口可樂跟裝瓶廠的關係為何? 根據可口可樂自己的描述:Coca Cola Enterprise是整體可口可樂系統的一環,但Coca Cola Enterprise仍是獨立的公司。Coca Cola Enterprise賣的產品90%是可口可樂的,但卻也賣Monster或Dr Pepper等可口可樂競爭對手的產品。

Coca Cola Enterprise向可口可樂買濃縮液和糖漿回去自己裝瓶販售,可口可樂補貼Coca Cola Enterprise在當地的行銷費用,而區域或全球的行銷費用由可口可樂埋單,羊毛出在羊身上,補貼多寡要看Coca Cola Enterprise跟可口可樂買了多少糖漿。

比較可口可樂跟Coca Cola Enterprise:

可口可樂的毛利約60%(對朋友真是夠狠的),而Coca Cola Enterprise毛利約35%

Operating Margin(營業利益率):可口可樂=21.1%,Coca Cola Enterprise=12.3%

而如何降低吃掉23.7%的Selling, Delivery & Administrative expenses(SD&A,銷售及行政開支)就成了苦命Coca Cola Enterprise的重要課題。Cost of sales(銷售成本)是死豬價,好朋友可口可樂是不會降價的。

而Coca Cola Enterprise從2012年開始就展開了一連串的Transformation Program,到2014年底預計花2.4億的Restructuring Cost,2012=$8,500萬,2013=$1.2億,其中包括加速折舊,結束租約等,都是一次性的費用,而Coca Cola Enterprise說2015年起每年可省1.1億的SD&A費用,2014年的SD&A費用共19.54 億,今年的財報出來後再看看他是否真的履行承諾。

看到這裡雖然不知改造的實質內容,希望公司應該是走在正確的方向,只要改革結果符合預期,又減少了Restructuring Cost,Coca Cola Enterprise未來的稅前盈餘應該要多個2億。

Coca Cola Enterprise也是回購狂, 2010年到2014年三年間平均稀釋後流通股數,減少了很驚人的27.1%,去年還發1元股利,而預計2015年最少還要再回購6億元。

Coca Cola Enterprise比較冷門,即使在美國也很少人討論這家公司,即使他也是S&P500成分股。

其實Coca Cola Enterprise跟可口可樂賣著一樣的產品,面臨相似的風險,某種程度而言,Coca Cola Enterprise就是可口可樂的分身,可口可樂股價向來不便宜,我買Coca Cola Enterprise的原因是想要參與飲料業務,又不想買得太貴,且又被他的回購所吸引,所以棄了本尊,買個分身。

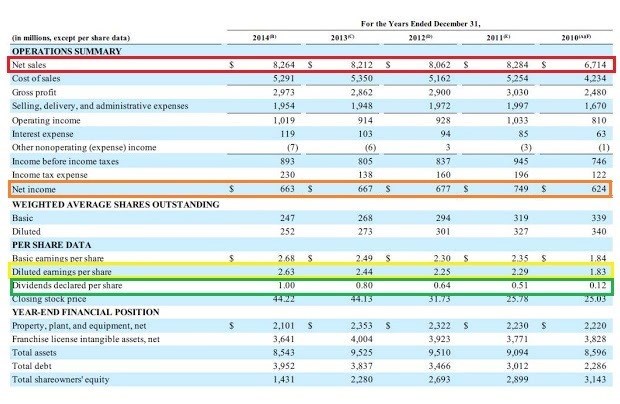

Coca Cola Enterprise從2010年到2014年,營收從67.14 億成長23.1%至82.64 億(下圖紅框),淨利從6.24億微幅成長6.25%至6.63億(橘框),EPS(每股盈餘)從1.83元至2.63元成長43.7%(黃框),股利從0.12元成長733%至1元(綠框),ROE(股東權益報酬率)在2014年為29%,比本尊可口可樂的21%還出色。

Source: 2014 Coca Cola Enterprise 10k

延伸閱讀:不必看財報》可口可樂是好公司的明證:開車經過100家商店,裡面都有可口可樂

本文獲作者授權轉載,原文:可口可樂的分身Coca Cola Enterprise (美股代號: CCE)