「在菲律賓的7-11也買得到茶裏王綠茶!」這是因為菲律賓的便利商店領導品牌7-11,也是由我國統一集團前往開拓的。不同於印尼規定外資不可投資零售通路,菲律賓政府在政策上開放外資可以投資高端零售通路,因此菲律賓零售市場相當活絡,相較於其他東協市場,菲律賓是個現代化通路高度發展的地方。看清菲律賓市場通路結構與類型,實為商品拓銷該市場重要的一步!

外資注入 通路活絡

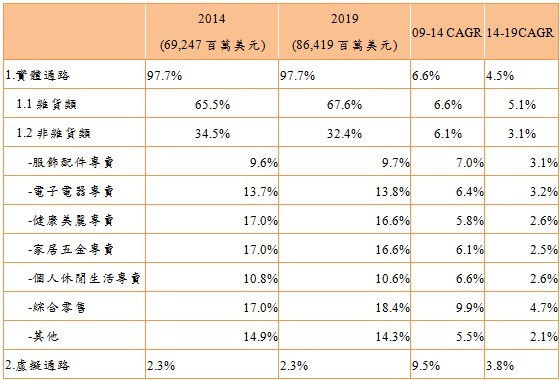

菲律賓2014年零售通路市場達692億美元,其中將近98%為實體零售通路(Euromonitor,2015)。菲律賓政府在政策上開放外資可以投資高端零售通路,這也使得菲律賓零售市場相當活絡。而根據菲律賓政府公告的負面投資表列,外資若要投資一般零售通路,投資總額必須達到250萬美元且單店投資必須高於83萬美元;若是投資高級奢侈品販售通路,單店投資則必須高於25萬美元。

傳統與現代化通路並存

少數集團掌握零售通路

根據統計,菲律賓的零售市場約有53%為現代化通路,另外47%為傳統雜貨。在現代化通路方面,依銷售產品類別可以區分為雜貨通路和專賣店,其中雜貨通路如便利商店、量販超市等,而專賣店則可區分為服飾配件、電子電器、健康美麗、家居五金、綜合零售、個人休閒等。根據Euromonitor調查,目前市場份額較大發展較強勢的通路以健康美麗、家居五金和綜合零售為主,各占整體非雜貨類通路17%。健康美麗專賣通路包含美妝品專賣店、藥妝店、藥局等;居家五金通路則類似台灣的B&Q、HOLA和IKEA等;綜合零售通路則以百貨公司為主。

而傳統通路最經典雜貨通路類就是存在於鄉村鄰里間的Sali-Sali,Sali-Sali類似台灣傳統的「柑仔店」,只是規模較小,Sali-Sali銷售許多日常生活相關的產品,由於空間狹小能擺放的商品樣式不多,大部分僅供應日用型包裝的食品、個人用品、洗衣及家庭用品、電話和網路卡、菸酒、藥品,甚至蔬果、米及香料。為滿足每日所需以及菲國消費者對品牌的追求,店主通常買進日配型或小型包裝的商品,或購入量販包後自行重新用塑膠袋或瓶子包裝販售,由消費者直接和店老闆說明欲購買之商品,由店老闆取貨後提供給消費者。

菲律賓整體零售通路市場規模資料來源:Euromonitor(2015),商發院整理

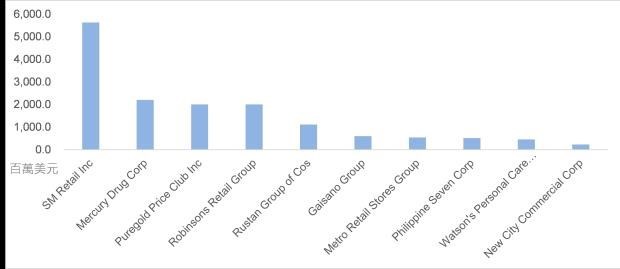

2014年菲律賓十大實體零售集團 資料來源:Euromonitor(2015),商發院整理

以整體銷售額來看,菲律賓前十大零售通路集團過半數為經營複合型通路的集團,包含超市、量販、百貨和各類專賣等,市場規模占整體現代化零售通路41%,顯示菲律賓零售通路由少數集團把持,因此進口商品必須透過和通路集團合作接觸終端消費者。

都市化發展 衍生便利的雜貨通路

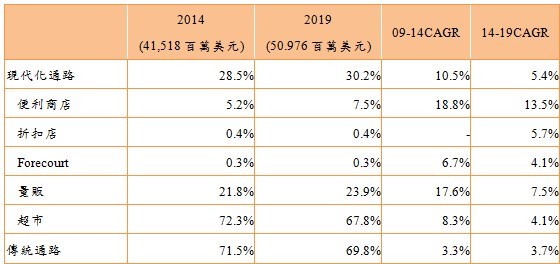

菲律賓雜貨通路以超市為主流,類似台灣的頂好和全聯,2014年市場規模約85億美元,領導超市通路為Puregold集團底下超市通路Puregold,其次為SM集團底下超市通路SM Supermarket。除了超市以外,另一雜貨通路為量販店,類似台灣的家樂福和大潤發,2014年整體市場規模約25億美元,領導通路品牌為SM集團下的SM Hypermarket。

除了超市和量販店外,菲律賓近年因應都市化發展,出現以提供都會上班族日常生活所需的便利商店。目前菲律賓便利商店領導品牌為台灣統一集團前往開拓的7-11,其次為當地通路集團Robinsons引進的日系超商Ministop,而其他通路集團也因看好便利商店市場,紛紛引進多個國外通路品牌,例如SM集團引進印尼第二大零售通路集團PT Sigmantara Alfindo旗下便利商店Alfamart;Puregold集團引進日本知名便利商店LAWSON。

菲律賓便利商店主要以都會區上班族為目標客群,尤其是菲律賓近年盛行的商業流程外包從業人員,這些從業人員需要24小時輪班待命,因此便利商店成為消費者方便補給日常生活所需的最佳零售通路。店內銷售商品與台灣雷同,除了食品飲料、鮮食外,也包含各類日用品、辦公室文具等。另外,由於便利商店多半由國外直接引進,因此各店亦有許多獨家銷售的該國商品。

菲律賓雜貨類通路市場規模 資料來源:Euromonitor(2015),商發院整理

都會交通壅塞 百貨通路一站購足好方便

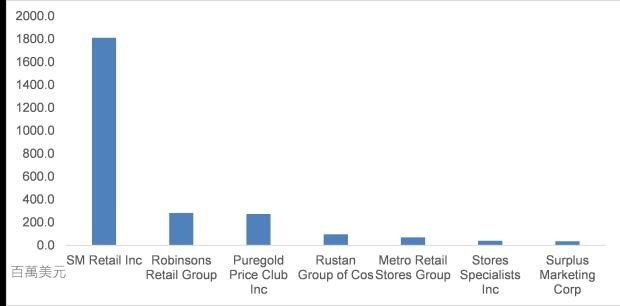

綜合零售通路能夠滿足一次購足各類商品的需求,在交通壅塞的都會區,最為方便。菲律賓綜合型零售通路包含百貨公司、定價商店和倉儲俱樂部,其中百貨公司占該類型通路90%市場,而定價商店類似大創,倉儲俱樂部則類似COSTCO採取會員制消費。

菲律賓百貨公司領導品牌為SM集團底下的SM Department Store,店內商品包含服飾配件、美妝、居家生活、個人休閒和食品飲料等,以提供消費者一站式購足的消費需求。都會區的菲律賓消費者為避免交通壅塞帶來的不便,傾向一次購足的消費方式,此一需求使得百貨公司有機會瓜分專賣店通路的市場,例如服飾專賣店、玩具專賣店;另一方面,由於百貨公司在食品飲料和日常生活用品的供應與超市量販等雜貨通路重疊,因此在這些品項上亦有些市場被雜貨通路瓜分。由此可知,菲律賓百貨通路同時面臨專賣店和雜貨通路的競爭,其在服飾配件和個人休閒等商品上佔有優勢,但在食品飲料和日常雜貨上則受超市量販的威脅。

2014年菲律賓主要綜合零售通路商 資料來源:Euromonitor(2015),商發院整理

美妝通路「得來速」 每日需求皆滿足

健康美麗專賣通路包含藥妝店、藥局和美妝店。藥妝店內除了銷售成藥、保健食品外,還包含美妝保養品;藥局以單純銷售成藥和保健食品為主;美妝店則單只銷售保養品、彩妝品和周邊器具。

菲律賓健康美麗專賣店藥妝通路以本土通路商Mercury Drug為領導品牌,占整體健康美麗專賣通路47%的市場值,2014年市場規模約21億美元,相當於便利商店通路全年度市場規模。其通路布局為了廣泛接觸消費客群,除了於各大購物中心內銷售外,也於近郊區域設立街邊店。此外,為了方便消費者購買與使用,Mercury Drug甚至推出得來速服務,節省消費者的購物時間。

第二大藥妝通路則是香港商和記黃埔旗下的Watson’s屈臣氏,市場規模僅Mercury Drug的五分之一,通路布局採取在購物中心內設店,此乃因Watson’s主打中高階消費客群,店內美妝保養產品的份額較多,並且引進許多進口產品。

除了上述兩個藥妝通路品牌,菲律賓健康美麗專賣通路亦有許多品牌專賣店,例如韓國品牌The Face Shop、日本品牌資生堂(Shiseido)、美國品牌benefit等。這些品牌專賣店多半由複合型通路集團代理進入當地市場,例如LUSH由知名百貨與超市集團Rustan代理、The Face Shop由服飾配件專賣集團Suyen代理。

根據Euromonitor(2015)的調查,菲律賓藥妝通路領導品牌為了搶占消費者,除了健康美麗相關商品外,也開始販售食品飲料、小型運動用品和機能服飾等,逐漸朝雜貨類商品發展,因此許多消費者已將藥妝通路視為每日生活必需的採購通路。

台商欲進入 掌握八大通路集團

綜合來說,菲律賓通路發展因現代化程度高且通路集團多角化經營,因此零售市場的通路品牌雖然繁多,但背後的經營者皆為同一批人。下表為彙整菲律賓實體零售通路主要企業,以及上述專賣通路之領導品牌,發現菲律賓零售市場主要由八個通路集團掌握,占2014年現代化零售通路30%市場,達11,224百萬美元,台灣企業若要深入菲律賓市場並擴大經營,可選擇與這八個零售集團合作。

延伸閱讀:菲律賓的「柑仔店」這樣擊敗7-11巨獸:單賣一根香菸、半瓶可樂