有朋友問:退休後所領的退休金,就只能買儲蓄險嗎?且買儲蓄險,就會是最佳解決方案嗎?

想要回答這個問題,應該要先確定所領的退休金,到底是「一次提領」?還是「分期提領」?

目前,依照軍、公、教、勞的退休制度規定,絕大多數都可以從「一次提領」與「分期提領(也就是所謂的月退金)」中進行選擇。而由於後者(月退金)並沒有領取期間的限制,等於是「活得越久,領得越多」。

且前者可領金額的計算,遠遠低於後者;再加上依照目前個人綜所稅,對於計算「退職所得」的免稅額,是採取「定額累進」的方式(也就是「當年退職所得越高,個人綜所稅就有可能繳得越多」)。所以,應該說99.9%的人,應該都是以「後者」為選項。

最迫切需要讓退休金「長大」的族群:

無法月領、只能被迫「一次領」的人

假設民眾選擇的是「月領」,老實說,已經沒有什麼「再買其他保險或投資工具」的意義了。因為,只要各種退休金制度遊戲規則,永遠不改或破產,退休的人就可以按時領取退休金。所以,會比較讓大多數退休族擔心,並且想要透過「積極投資」,來讓退休金「繼續長大」的,應該就是「被強迫領取一次金」的勞工(請見圖一)。

整體來說,退休後因為少了固定收入。所以在退休金的投資運用上,就需要格外的小心謹慎。因此,「保本」、「保息」與「長久定期給付機制」可以說是領取一大筆退休金的民眾,在進行投資理財時,最優先應該遵守的原則(請見圖二)。

圖二、一次領取退休金時,應該選擇金融商品的3大標準:

如果從以上的3大條件出發,首先在計價幣別上,除非是退休後要移民海外的人,否則,所有「以外幣計價」的投資工具,由於必須優先考慮匯兌上的風險,個人建議最好是列為「最後選項」。

退休金拿來投資,優先選擇:

保本、保息、又能長久定期給付的標的

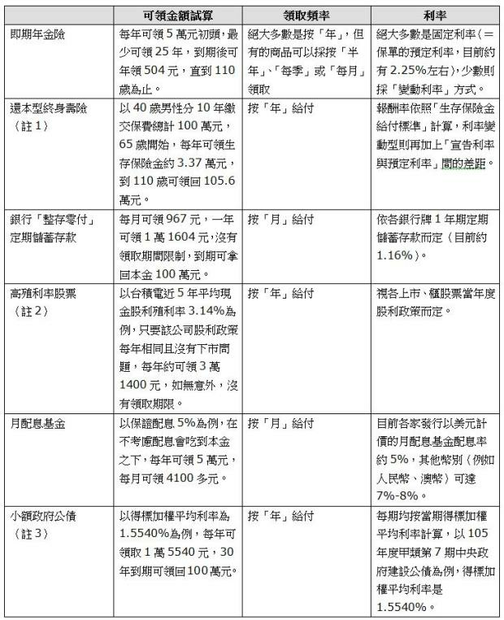

其次在投資理財工具上,民眾既想「保本、保息」,又要有「長久定期給付」機制的金融標的,大概就只有以下6種了(各商品的介紹及可領金額試算請見下表)。

表、各種能夠當做「用退俸」使用的投資理財工具:

(若以電腦觀看本文,請點右側放大鏡,可更清楚看到本表內容)

說明1:以上除非特別註明,均是以65歲男性為例,投入本金均為100萬元,且保險商品只是以某一公司的某張保單為例。

說明2:以上股票、月配息基金與小額政府公債的可領金額試算,均未將相關稅負(例如健保補充保費、當年度個人綜所稅)、手續費、管銷費、履約保證金、匯兌損失…等考慮在內。

註1:其餘,凡是叫「增額終身壽險」或「利率變動型終身壽險」的保單(就是名稱中沒有「還本」兩字的保單),保戶想要用錢時,只能採取「自行部分解約」的方式,保險公司可不會「定期主動給付」的。因此,就絕對不是民眾該優先考慮的選項。

註2:一般來說,能夠擠身「高殖利率」個股的條件,是以近5年「現金股利殖利率(現金股利/股價)」平均都在3%以上為準。

註3:依照郵局中央政府小額公債的申購規定,一般民眾申購的價格,是以每期中央公債標售之非競標價格,或以財政部公告之發售價格為準。除「財政部公告發售價格」外,「非競標價格」就是依「得標加權平均利率」為準(每次申購一單位為10萬元,履約保證金為500元,相關申購規定請見「中華郵政公債業務專區」)。

從以上6種可以選擇的工具來看,年金險與終身還本壽險的每期領取金額固定,且都有一定節稅上的優惠。但以期初投入保費的高低(或是從「每一元投入所創造的每期給付)來看,則是「年金險」又優於「終身還本型壽險」。

其餘不論是高殖利率股票、銀行整存零付定儲存款、月配息基金,或是小額公債,缺點都是「只要是屬於『國內』的利息所得,在一定金額(2萬元)以上,都需要繳交健保補充保費」,且只要該利息所得(請注意:股票的配息不算「利息所得」,而是屬於「營利所得」)每年超過27萬元時,還要列入個人基本所得額,課徵個人綜合所得稅。

當然,其中的高殖利率股票與月配息基金,還有「配息不固定(會造成退休之後每月生活費不固定)」,且「本金有可能折損及歸零」的先天性缺陷,恐怕並不是求退休生活穩定的人,值得優先參考的標的。

因此總的來說,想要「免稅」且「可領取固定金額」的退休人士,較佳的選擇是購買「即期年金險」;如果想獲得較高利潤(獲利想像空間),高殖利率股票雖是個不錯的選擇,但投資人必須具備一定的選股能力才行。否則,恐怕還是選擇「固定收益型」的商品,比較保險一些(本金不會折損)(不同考量下最適合選擇請見下圖三)。

圖三、不同考量下最適合選擇的退休後金融商品:

(若以電腦觀看本文,請點右側放大鏡,可更清楚看到本表內容)

說明:以上有數字出現時,代表有購買優先順序之分

同場加映:「短期養老險」適合退休族嗎?

至於「短期的養老險(例如保障期間6年、10年期,到期給付一整筆「滿期保險金」)」適不適合退休族買?個人建議的衡量標準,是依「資金運用的目的」為準。

舉例來說,如果是立刻要做為個人每月退休生活費之用,就完全不適合買這類商品;但假設不會馬上動用到這筆錢,而是為了老年龐大醫療或長照費用,所提前規劃的準備,是可以選擇「年複利報酬率(IRR,可以把它想像成「以複利計算的定期儲蓄存款利率」的概念)」比銀行定存高的養老儲蓄險。

因為這種短天期儲蓄險的風險是:只有在到期(例如6年、7年或10年)時,才有可能「保本兼保息」。假設因為突發重大疾病,或是需要臨時動用到這筆錢,而提前贖回保單,不但可能利息拿不到,連本金都有可能不100%保本。

作者簡介_李雪雯

現任《聯合理財網》及《Yahoo奇摩》專欄作家與自由媒體工作者,擔任多家財經與醫療保健雜誌、手機APP新聞台的特約撰述,並從事相關文章與書籍的寫作。著有《聰明使用信用卡》、《理財專員不告訴你的40件事》、《好險,你一定要知道的保險知識》、《聰明買對健康險》以及《錢難賺,退休金別亂擺》等14本書。

臉書粉絲專頁:李雪雯的健康財富百寶箱