摘要

近期ODM大廠與法人一致看好ASIC伺服器市場,預估2026年出貨量將年增逾3成,成長動能可比擬GPU。受惠個股包括世芯-KY、聯發科、譜瑞-KY,法人普遍看好其2026年EPS大幅成長。

近期ODM大廠頻頻對ASIC產業釋出正向的展望,法人也不斷上修對ASIC產業按讚,而鴻海輪值CEO楊秋瑾更於8月的法說會中提到,2024年,已經有2成營收來自ASIC伺服器。在GPU伺服器快速成長的同時,ASIC伺服器也緊追在後,絕對營收金額可觀,而客戶更透過自己開發的ASIC伺服器,來與GPU伺服器匹配,鴻海對相關產品的發展前景,非常樂觀。

ASIC趨勢正向發展,AWS晶片出貨量上修

事實上,不僅僅是鴻海對ASIC有正向展望,另一家ODM廠廣達,也同樣按讚ASIC產業。廣達資深副總楊俊烈在接受媒體採訪時強調,公司伺服器的全年營收成長目標,將維持在3位數百分比的水準,他透露,過去受到研發資源的限制,較少著墨在ASIC業務,但是,經過擴張與人力研發,已經接到ASIC新客戶,該訂單預計在2026年出貨,同時看好2026年ASIC跟GPU伺服器,都還是有很好的成長力道。

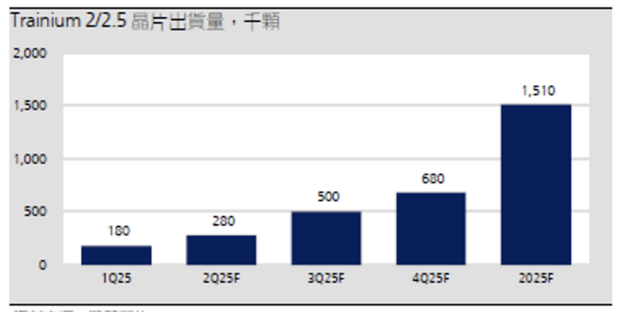

其實,不單只是從ODM廠可以看到ASIC訂單的強勁趨勢,受惠於Amazon的訂單不斷上修,今年ASIC供應鏈的營收也非常好。根據中國廣發證券的預估,今年用於Trainium 2的CoWoS出貨量,就從年初的7.8萬片,上調至8.5萬片。不僅如此,從出貨數量來看,市場對AWS晶片的出貨預估,落差相當大,整個區間介於100萬顆~200萬顆,並且大部分的分析師都偏向100萬顆左右。但是,國內投顧卻預估,Trainium的出貨數量將逐季走高,全年將來到150萬顆~160萬顆。

AWS Trainium 2/2.5 ASIC AI伺服器晶片出貨量將將加至150萬~160萬顆

資料來源:凱基預估

展望明年,目前市場對ASIC產業的看法都頗為正向,除了各家ODM廠對訂單能見度都頗具信心之外,之前美國ASIC晶片大廠Marvell,對ASIC的趨勢同樣也豎起大拇指。Marvell在法說會中提到,隨著附加元件的需求增加,AI系統內部的插槽量也將顯著增長,而那些插槽大多與XPU,也就是CPU、GPU與ASIC等處理器,形成高度整合的運算架構。該趨勢不僅促使AI基礎設施更為複雜和完善,也帶來大量ASIC客製化商機,將使業者能擁有更多機會。

ASIC伺服器2026年出貨動能暢旺,增長率將比擬GPU伺服器

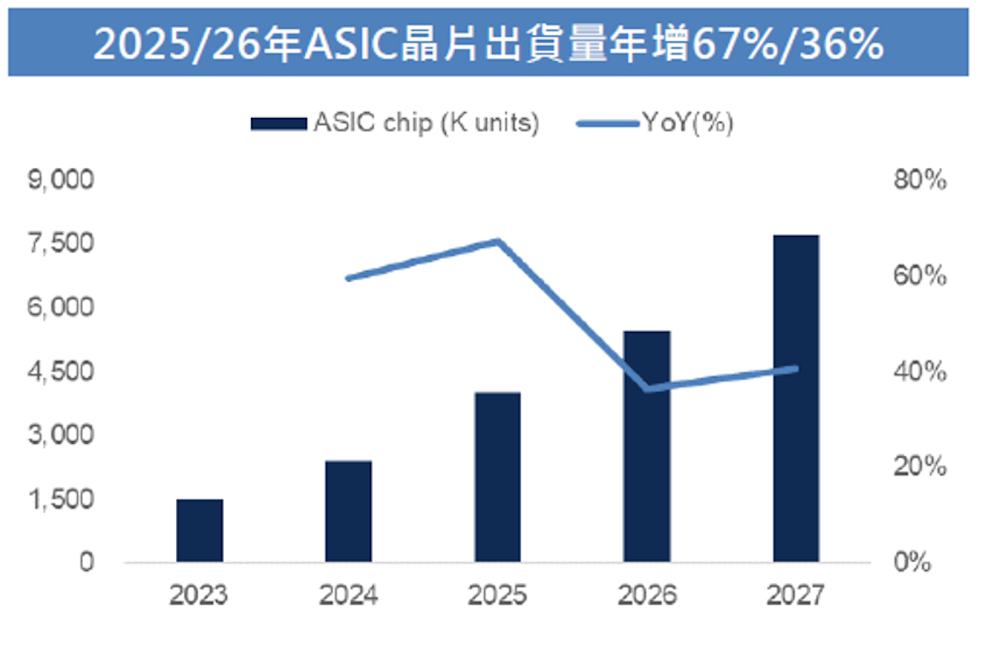

接下來,大叔再整理出目前各家投顧對ASIC趨勢的展望。元大投顧就預估,2026年ASIC伺服器晶片出貨數量將年增36%,即使產業基期偏高,仍將保持強勁的增長動能。

ASIC晶片出貨量

資料來源:元大投顧(2025/08)

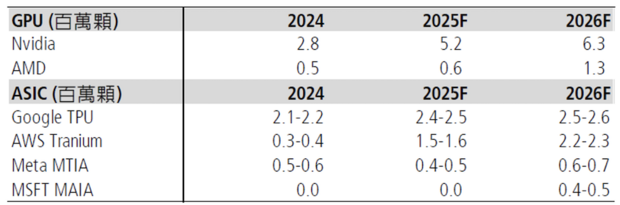

另外一家凱基投顧對趨勢的看法也非常正向,隨著Meta與微軟都大力擁抱ASIC晶片,2026年4家ASIC晶片廠商的最高出貨量,將達到610萬顆,較2025年的460萬顆,年成長超過32%;此數據已經追上GPU晶片的年成長,表現相當值得期待。

2025~2026年Nvidia GPU與CSP業者ASIC AI晶片出貨量皆將成長,Google與AWS為ASIC之領先CSP

資料來源:凱基預估

相關個股該如何選擇?

在產業趨勢確立後,相關個股該如何選擇呢?就目前來看,IC設計業者因為股本較小,所以只要接到部分ASIC的訂單,對於業績就會有非常大的挹注,而且,不同於其他的零組件業者,因為通吃輝達商機,導致股價已經漲高,它們在未來將有更多的上漲空間。如果以供應鏈來看,亞馬遜、Meta跟Google的供應鏈大致上已經確立,而在IC設計方面,世芯-KY基本上是拿下Trainium 3晶片的主要訂單,聯發科則是打入Google TPU V7e晶片供應鏈,這些都是滿明確的受惠者。此外,譜瑞-KY一直透過在高速傳輸領域的IP,積極尋找機會。另外,譜瑞布局已久的Retimer與車用業務,正逐漸開花結果,搭配上蘋果產品出貨重回正軌,也漸漸吸引市場資金的關注。因此,下面大叔將針對世芯、聯發科與譜瑞的近況,進行分享。

受惠個股1:世芯-KY(3661)

世芯主要是提供客製化ASIC晶片服務,公司最大優勢是,自有高效能運算IP組合:D2D APLink IP與IP子系統集成的搭配服務,技術面則涵蓋完整的中介層與基板設計的2.5D封裝設計流程,同時可以提供小晶片技術平台。

回顧公司最新財報,世芯第2季營收來到91億4,400萬元,季減12.75%,年減32.67%,毛利率20.6%、營業利益率為12.6%,EPS落在16.37元。雖然NRE營收延後在3季認列,但是,受惠於費用控管良好,公司業績表現優於法人預期。

展望後勢,世芯之前的客戶都走向產品週期末端,好在還有Trainium 3晶片的NRE收入可以認列,預期公司全年EPS將上看80元。至於明年,Trainium 3晶片預期在明年第1季就會開始進入量產,第2季則會放量,公司第3季甚至會開始試產另一個增強版的晶片,預期相關產品的整體營收貢獻度,將高達20億美元,因此,法人也看好2026年,公司EPS將跳增至145元上下。

受惠個股2:聯發科(2454)

聯發科是國內手機晶片大廠,與高通相比,客戶類別以中低階產品為主,因為公司在手機市場比較是跟隨者的角色,所以,近幾年公司也積極往邊緣運算產品布局,在AI邊緣運算有領先APU解決方案,而NeuroPilot平台也提供了完整軟體工具,以支持所有主流AI模型。不僅如此,公司也提供電動車智慧座艙解決方案,整合了ARM架構,以及輝達的GPU。

回顧公司最新業績,聯發科第2季營收來到1,503億6,900萬元,季減1.9%,年增18.1%,毛利率49.1%,營業利益率為19.5%,EPS落在17.5元。雖然匯率與手機晶片需求較差,影響到財測,但是,市場對邊緣運算、高速連網晶片的需求,仍然使業績有撐。

法人分析,聯發科即將在第3季推出天璣9500旗艦手機晶片,可望進一步強化AI功能與運算效能。另外,輝達GB10晶片也即將量產,不過,因為部分需求已經在上半年提前拉貨,所以部分手機晶片、智慧平台與電力IC需求,都會受到影響。法人預估,公司全年高點落在第2季,全年EPS將介於69元至71元。

展望2026年,目前市場對於聯發科打入,雲端CSP業者ASIC晶片供應鏈,有所期待,初估相關收入將高達10億美元,就有外資法人預估公司EPS在2026年能挑戰100元,然而,多數法人考量貢獻時程仍有不確定性,在公司法說會後僅預估明年EPS落在79元至83元。

受惠個股3:譜瑞-KY(4966)

譜瑞為IC設計業者,產品專攻於顯示器、個人電腦與消費性電子產品的高速介面傳輸IC,公司同時是蘋果iPad與Macbook高速傳輸介面晶片的主要供應鏈。近年來,雖然蘋果的成長動能比較疲弱,但是,公司持續將高速傳輸IP技術,以ASIC形式導入其他領域。

回顧公司最新財報,譜瑞第2季營收來到41億1,400萬元,季減0.9%、年增5.22%,毛利率為43.1%、營業利益率17.2%,EPS落在8.95元,受惠於高速產品占營收比重提高,公司的毛利率與本業獲利,都優於法人預期。

展望後勢,蘋果的iPad將有更多型號會導入OLED面板,加上公司重新拿回iPad Pro的市占率,使得公司營運有機會落底回溫,全年公司EPS有機會來到36元。如果看至2026年,蘋果有機會在iPad Mini、Macbook Pro導入OLED面板,促使公司相關業務營收,有機會翻倍成長。不僅如此,公司積極發展ASIC業務,透過在高速傳輸領域的IP,公司積極尋找客製化高速傳輸介面IC的機會;另一方面,在收購Spectra7之後,公司也積極布局ACC、AEC等解決方案,目前營收占比約2%,後續可以留意是否有成長機會,法人則預估公司2026年EPS上看42元。

大致上來講,近期多家ODM廠、零組件廠,幾乎都異口同聲提到,ASIC的需求優於預期,而多家機構法人也上修ASIC晶片在2026年的出貨數量,屆時其成長率將可比擬GPU晶片,相關IC設計類股更有低基期優勢,值得投資人留意。

延伸閱讀

緯穎、台達電、光寶科...AI伺服器供應鏈報佳音,「這3檔」受惠

世芯-KY、台達電、廣達...ASIC供應鏈有補漲機會,這1檔潛在爆發力最強

小檔案_劉烱德

劉烱德分析師像你鄰家好大叔。

在金融市場30年資歷,講盤有理路且淺顯易懂。

敢於判定走勢多空方向外,擅長運用技術分析預先掌握關鍵價位,且能在關鍵未出現明確多空訊號時,同時交易操作空間符合「盈虧2:1」時,才會執行交易。

擅長設定移動停利,由短做長。潛力股的基本面及技術面教學,能讓市場投資人驗證及學習。

台股攻略掌握方向 抓住趨勢,戰勝多空轉折大叔帶你攻略台股!

畫線、定價、到實戰,實現獲利看的見!

著作:

連「渡邊太太」都想學的 K線匯率課

烱大叔的YT頻道,每天都有畫線、定價,影音教學