摘要

1.金融股是國內定期定額存股族最愛的族群,不過金融股也不是無腦存就好,配息穩定、殖利率高只是基本款,若獲利表現能一直成長就更好,也就是「股息價差」雙賺。

2.國內金融股中,真有「股息價差雙賺」這種標的嗎?從「累計ESP」與「連續3年EPS成長」的這2個條件,可篩出3家——彰銀(2801)、台中銀(2812)和第一金(2892)。

根據證交所最新的定期定額交易戶數統計排行月報表顯示,前10大熱門標的有高達7成都是金融股,非金融股的只有台積電(2330)、鴻海(2317)、中華電(2412),但金融股也不能跟著無腦買,正好上市櫃公司陸續公布2024年全年營收,金融股不少都會自結EPS,等於獲利已經出來了,那麼我們就可以來估配股配息了。

圖1:定期定額戶數排行Top 10

圖片來源:證交所

不過金融股這麼多,也不是單純看漲跌或者大家買什麼就跟著買,投資還是要有計畫性,2025年才剛開始,當然不能直接找獲利差的。直接以2024年前11月EPS來看,如果已經超越2023年全年EPS,那麼理論上全年獲利當然會更好,配息也更值得期待。

但有時候只用1年比較看不出成長趨勢,所以另外設定一個條件是「近3年EPS必須連續成長」,等於橫跨升息、降息循環,而且2021年到2023年正好是原物料通膨年、股債雙殺年、AI暴漲年,如果狀況這麼多還能維持一定的EPS成長就真的相對厲害,畢竟金融業獲利本來就會隨著市場起伏。

但這種金融股真的存在台股嗎?其實還真的有,分別是彰銀(2801)、台中銀(2812)、第一金(2892),正好清一色都是銀行主體的金融股,接下來順便幫大家研究一下營運近況。

金控1:彰銀(2801)

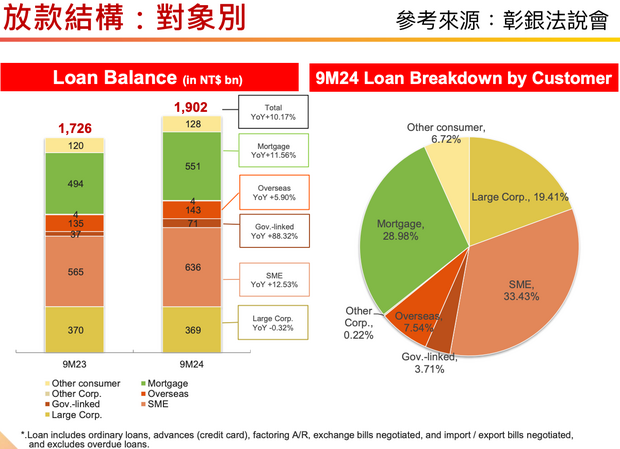

圖2:彰銀(2801)放款結構

圖片來源:彰銀法說會

2024年前11月自結EPS是1.22元,2021年到2023年EPS分別是0.84元、1.04元、1.2元。

過去至今,彰銀一直都以房貸及企業放款為主,在金管會積極打房管制的情況下,彰銀自然配合度是最高。從最新放款結構來看,最大占比是中小企業33.43%,第2則是房貸相關約28.98%,大型企業則是19.41%,前三者合計約8成放款,以2023年前3季跟2024年前3季相比,成長最多的是中小企業放款,自5,650億元成長至6,360億元,年增高達88.32%,

至於房貸則從4,940億元成長至5,510億元,確實還是有成長,畢竟新青安房貸政策還是繼續運作,只不過年增率降溫到11.56%,顯然銀行放款營運重心慢慢轉移,這當然是好事情,畢竟房貸做不下去,資金還是要找地方跑,如果能好好承接租賃業被管制的缺口,放款到營運狀況不錯的中小企業,那也不是壞事。

參考過去3年的配息政策,介於71.4%~76.9%,其中現金大約占一半,其餘2成多則是配股,如果以這個方向來思考,對照2024年前11月EPS已經來到1.22元,等比率換算全年是1.33元,那麼每股現金有機會來到0.6元,配股則是0.35元。

金控2:台中銀(2812)

2024年前11月自結EPS是1.38元,2021年到2023年EPS分別是1.1元、1.12元、1.31元。

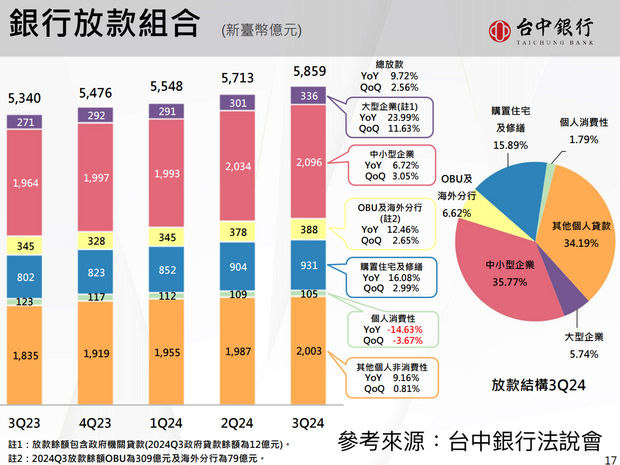

圖3:台中銀行放款組合

圖片來源:台中銀法說會

台中近期轉型,積極切入個金及財富管理事業,因此帶動營運動能成長,不過銀行畢竟還是放款營運為主,所以放款組成還是獲利關鍵。

從最新銀行放款組合來看,最大比重的是中小企業35.77%、個人貸款34.19%,幾乎是差不多持平,這其實也是民營金控的特性,對於消金或個金業務相對於官股體系會更加積極放款,因為利率及規模贏不了官股,那麼就來衝刺個人業務,至於房貸相關則占15.89%,明顯非主力業務,所以「逾放比」就相當重要,因為個人放款最擔心的是無擔保情況下的呆帳產生,但台中銀在2024年第3季逾放比僅0.1%,甚至比一票官股更低,顯然對於放款風控也是做足功課。

再從股利政策來思考,近3年盈餘分配率介於64.3%~73.3%,算是持續加碼,尤其配股更是拉到4成以上,參考近期EPS穩定,因此我們先假定2024年全年EPS是1.49元,以這樣的情況來計算,那麼抓7成盈餘分配率,每股現金可能配發0.45元,配股則是0.6元。

金控3:第一金(2892)

2024年全年自結EPS是1.81元,2021年到2023年EPS分別是1.52元、1.56元、1.65元。

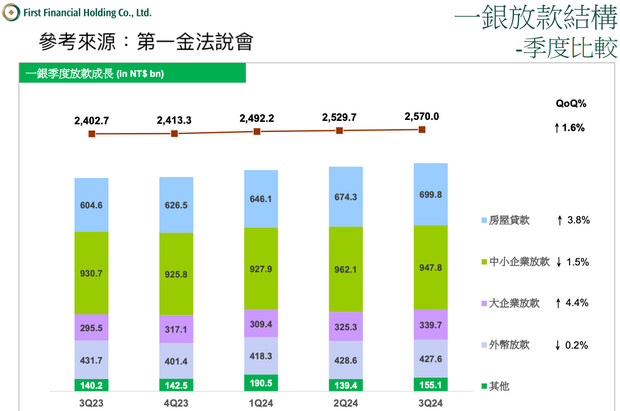

圖4:第一金(2892)營運近況

圖片來源:第一金法說會

過去第一金很少浮上官股金融的頭版,原因是保守營運,雖然滿手資金卻不願意擴大風險,再加上每次併購案常常搶輸民營金控,這也導致成長性相對同行更差。

但這種缺點在盤勢不佳的情況下,反而變成優勢,好比前幾年多家金控搶進壽險公司,第一金每次都早早準備好銀彈,卻總是在第一輪就提前出局,原因就是政府要求放棄或者輸在執行力,從近期放款情況來看,第一金也是微幅成長,最大放款來自中小企業及房貸,這結構也不意外,光看彰銀就知道模式,大型企業及中小企業成為放款主力,另外也有經營外幣放款,這主要來自美國為首的地區,雖然美國央行啟動降息循環也成為營運逆風,不過整體放款還是來自國內,只要國內企業穩健獲利成長,加上央行維持高利率,那麼第一金的獲利就還有機會持續成長。

回到股利政策來思考,過去3年的第一金盈餘分配率介於69.7%~78.9%,而且隨著獲利屢創新高而逐年下調,參考這樣的模式,每股現金有機會配發0.93元,配股則是0.3元。

整體來看,3家銀行金控狀況都很不錯,當然也是因為台灣經濟情況佳,進而帶動金融業獲利成長,因此2025年除了EPS有機會持續創高之外,配股配息當然也有機會再創新高。

本文獲「玩股網」授權轉載,原文:2025金融股別亂買?卡位第一/彰銀/台中銀才能股息價差雙贏!

延伸閱讀

長期投資仍被割?1招多策略擺脫韭菜命運

2025年該布局的ETF?從總經角度告訴你50/56/878強在哪!

2024最強高股息ETF是誰?0056、00878、00919都不在前3強!為何高股息績效全數慘輸大盤?

小檔案_玩股網

玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供市場資訊、投資工具、觀點分析與教學服務,幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目《就是愛玩股》,下載數超過300萬次。