摘要

「美國網通基建法案」(BEAD)為網通產業帶來商機,隨著Wi-Fi 7滲透率在今年大幅提升外,2025年整個產業有望迎來持續成長,市場對於網通設備的需求正逐步加溫,也對台灣網通設備廠商如啟碁(6285)、中磊(3596)、智易(5388)帶來了利多。

網通產業近年來一直不斷有新題材, 除了市場聚焦的AI伺服器與資料中心之外,其實傳統的家庭用或企業用網通設備,也都有非常不錯的成長空間,加上BEAD計畫(美國網通基建法案)所帶來的挹注,使得Wi-Fi 7的滲透率,即將在明年開始大幅提高,這2大成長動能已經愈來愈受到市場關注。

至於什麼是BEAD呢?它的中文名稱為「寬頻公平接取與部署計畫」,是美國商務部於2023年6月公布,主要目標是在2030年之前,在全美建設高速網路,以弭平城鄉數位差距,該法案總金額高達425億美元。政策中明確提到,由美國所開採、生產與製造的零組件,必須占總成本的55%以上,同時還要禁止中國製造的光通設備,使得台灣廠商成為主要的受惠者。

以近況而言,雖然過去一段時間以來,該計畫為台灣網通廠帶來的拉貨動能並不明顯,但是,從8月過後,美國已經有35個區域獲得批准,並且開始分配資金,部分區域也已經開始陸續啟動計畫。目前市場多半預期,隨著11月美國選舉結束,相關商品的拉貨動能將會開始加溫。儘管兩黨誰能勝出還很難說,可是,以長線而言,中美供應鏈分化已成明確趨勢,無論誰當選,對政策的影響性應該都不會太大。

圖1:BEAD計畫內容

事實上,BEAD計畫根據技術選擇的不同,有著不同的受惠族群。在人口密集區中,法案會以光纖建設為主,而偏遠鄉鎮則會是5G FWA。前者有利於光通訊產業,後者的受惠者是以網通設備廠為主;其中,5G FWA又特別受到網通運營商的重視,主要原因是,該技術是透過無線方式接取訊號,而消費者通過CPE設備即可輕鬆上網,有布建容易、維護成本低的優勢,利於網路滲透率的提高,相關技術在印度等國家,也有非常強勁的成長力道。

從數據上觀察,去年以來,北美3大電信商的FWA用戶數,其實都在不斷提高。結算至2024年第2季止,Verizon與T-Mobile的用戶數,分別達到360萬戶與560萬戶,前者年增長59%、後者年增長51%。儘管這2家公司皆取消5G FWA優惠,可是,5G FWA的成長趨勢動能仍舊強勁。

圖2:北美三大電信商FWA用戶數

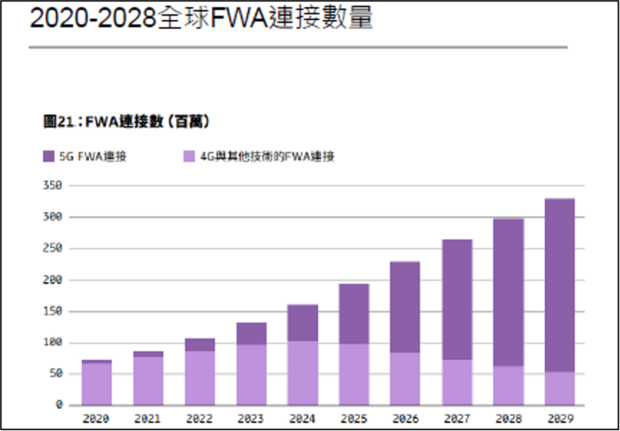

而根據通訊大廠Ericsson的預估,全球FWA用戶量,將在未來幾年快速提高,串接數將從2023年的1.3億戶,快速提高至2029年的3.3億戶,產業成長動能相當強勁。

圖3:2020年~2028年全球FWA連接數量

資料來源:Ericsson、Masterlink

除了美國基礎建設法案帶來的重大商機之外,2024年網通產業也邁入了Wi-Fi 7元年。簡單來說,Wi-Fi的規格,過去大約3年到5年會升級一次,每次升級循環來到時,網通股多半會出現一波攻勢。以Wi-Fi 7來說,因為蘋果在今年的iPhone 16全面導入,所以市場非常期待明年相關產品的滲透率將大幅提高。

根據拓樸產業研究所的資料顯示,2024年,Wi-Fi 7的滲透率僅8%左右,到了2025年,將提高到18%。對此,不少法人也看好台灣的相關概念股,例如:啟碁、中磊與智易等,其Wi-Fi 7產品的出貨比重,將從今年的2%~5%,提高到明年的15%左右。

在兩大長線趨勢成型後,相關個股又要如何選擇呢?其實從財報來看,網通業者的成長性非常值得期待,因為美國3大電信業者,在2022年第4季,就開始進入庫存去化,目前存貨已經來到相對低檔,而台灣網通業者的庫存,在2022年第4季見高後,也同步出現修正。

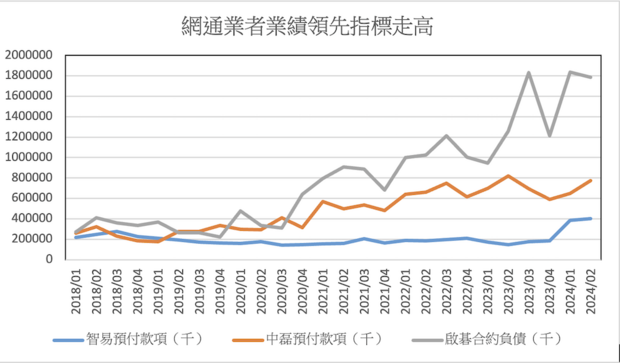

另外,從領先指標為例,台灣的網通業,無論是預付款項或合約負債,其金額至今都持續走高,顯見訂單能見度沒有疑慮。因此,儘管相關業者第3季營收較偏弱,可是,市場還是預期,隨著第4季美國大選過後,整個產業的成長動能將漸漸回溫,2025年將重返成長格局。

圖4:網通業者業績領先指標走高

資料來源:CMoney

在相關個股中,大家的北美營收都不相同,啟碁約70%、中磊約60%、智易約40%,其中,啟碁的客戶以企業端為主,而中磊與智易則較傾向於電信業者,三者預期都會是美國BEAD計畫的受惠者。另外,因為中磊很早就布局印度市場,所以,隨著印度最大電信業者將在年底前釋出1,100萬套至1,200萬套5G FWA設備的新標案,個股題材性也只會更為強勁,以下大叔就來幫大家更新一下3檔個股的近況。

受惠個股1:啟碁(6285)

啟碁屬於緯創集團的一員,其網通產品主要為Wi-Fi連網設備,而車用產品包含車用雷達與車用攝影設備,居家產品則以物聯網、網路監控攝影機為主。另外,公司有約3至4成的營收來自一般企業客戶,結構與智易/中磊有所不同,因此,公司第2季財報較為強勁。

回顧公司最新財報,啟碁第2季營收來到307億1,000萬元,季增20%,年增15.3%,毛利率12.6%、營業利益率為4%,EPS落在2.45元。雖然墨西哥廠讓成本費用增加,但是,在業外匯兌利益的挹注下,整體財報仍符合法人預期。

展望後勢,網通產業近期陷入庫存調整,主要原因是美國經濟放緩,導致一些新專案出現遞延,因此,啟碁Q3營收也出現下滑;但是,隨著北美三大電信運營商積極拓展FWA業務,加上啟碁延後的專案預期會在今年第4季陸續出貨,使得法人仍然看好公司明年的EPS,有機會成長至9元。

受惠個股2:智易(3596)

智易為仁寶集團旗下的網通廠,公司自2017年轉型後,加大了軟體研發的力度,而且已經在歐洲、美國等市場取得成果。目前Smart Home類型的家用產品,在歐洲耕耘多時,成效明顯,公司同時也加大車用市場的拓展,主要瞄準具有5G傳輸功能的行車安全監控系統。

回顧公司業績,智易第2季營收來到121億7,000萬元,季減3%,年增0.25%,毛利率15%、營業利益率為5.6%,EPS落在2.66元。雖然產業陷入庫存修正,但是,公司出貨動能仍然保持穩定,整體表現優於法人預期。

展望後勢,公司第3季營收來到121億6,000萬元,與第2季持平,法人多半預期,在歐洲市場落底、北美需求成長下,將有利公司第4季業績重回成長,全年EPS可來到11.2元。

如果看至明年,除了網通產業的BEAD、WiFi 7題材外,智易在印度市場也有所斬獲,預期客戶需求量將年增3成以上,且因為公司有較大比重的歐洲市場漸漸落底回溫,其營運動能有望明顯復甦,EPS上看12.5元~12.6元。

受惠個股3:中磊(5388)

最後一檔個股是中磊,公司是台灣無線寬頻設備代工廠,公司在Small Cell小型基地台與FTTx光纖產品之市場占有率是全球前3大,也是全球第一大IP Camera供應商,以及北美第一大智慧家庭監控系統供應商,近年在印度市場布局也十分積極,占整體營收比重高達20%。

回顧公司業績,中磊第2季營收來到137億元,季減15.3%,年減12.5%,毛利率17.7%、營業利益率為4.9%,EPS落在1.84元,受到北美電信商客戶庫存去化的影響,公司表現不如預期,對比同業也較為落後。

展望後勢,公司第3季營收來到134億6,000萬元,季減幅度出現明顯縮減,顯示客戶庫存去化可能告一個段落。雖然公司管理階層對第4季展望較為保守,但是,以整個產業的庫存角度來看,第4季公司營運應該有機會出現明顯復甦,法人也看好公司全年EPS仍能維持在8.2元。

展望明年,除了北美的需求開始加溫之外,由於印度最大電信業者打算要在年底前釋出1,100萬套至1,200萬套的5G FWA設備標案,中磊預期會是受惠者之一。在各大區域成長動能挹注下,公司EPS也有機會挑戰9.2元。

延伸閱讀

新世代OpenAI o1語言模型問世!「3檔」台系AI概念股可望受惠

2025年將是機器人元年!分析師:「3檔受惠股」有利多

台積電一張破百萬貴森森?高含「積」ETF出列!當中13檔ETF每張不到5萬元

小檔案_劉烱德

劉烱德分析師像你鄰家好大叔。

在金融市場30年資歷,講盤有理路且淺顯易懂。

敢於判定走勢多空方向外,擅長運用技術分析預先掌握關鍵價位,且能在關鍵未出現明確多空訊號時,同時交易操作空間符合「盈虧2:1」時,才會執行交易。

擅長設定移動停利,由短做長。潛力股的基本面及技術面教學,能讓市場投資人驗證及學習。

台股攻略掌握方向 抓住趨勢,戰勝多空轉折大叔帶你攻略台股!

畫線、定價、到實戰,實現獲利看的見!

著作:

連「渡邊太太」都想學的 K線匯率課

烱大叔的YT頻道,每天都有畫線、定價,影音教學