摘要

巴菲特(Warren Buffett)在給美國證券交易委員會(SEC)的文件中顯示,8月1日前持續出清手中美國銀行的股票,套現約38億美元,現金資產約達2,000億美元。當經濟衰退到來時,受到利率下滑導致放款的利息收入減少,以及民間借貸的意願降低,作為經濟引擎的金融機構將會首當其衝。「預見」經濟即將進入衰退也許是巴菲特減少持股、增持現金的潛台詞。

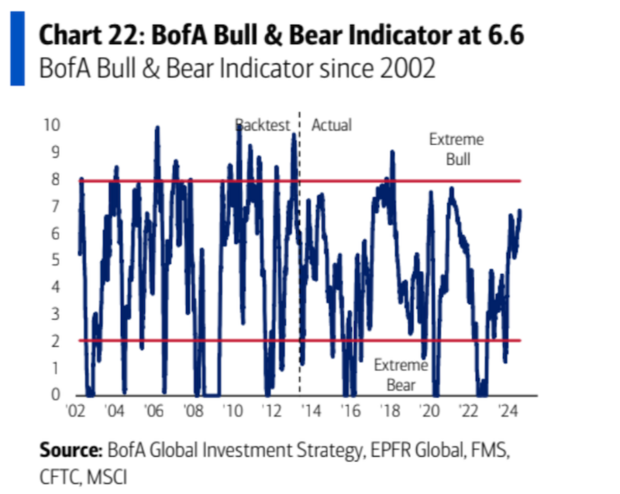

美國銀行(BofA)的研報中顯示,目前市場情緒還在牛、熊式的預期中擺盪,以歷史紀錄來看,幾乎每2年即會迎來一波熊市,以近期公布的就業、失業數據來看,若降息速度太快,可能會讓市場恐慌加劇,進而觸發熊市。

市場情緒還在牛、熊式的預期中擺盪

圖片來源:BofA GLOBAL RESEARCH

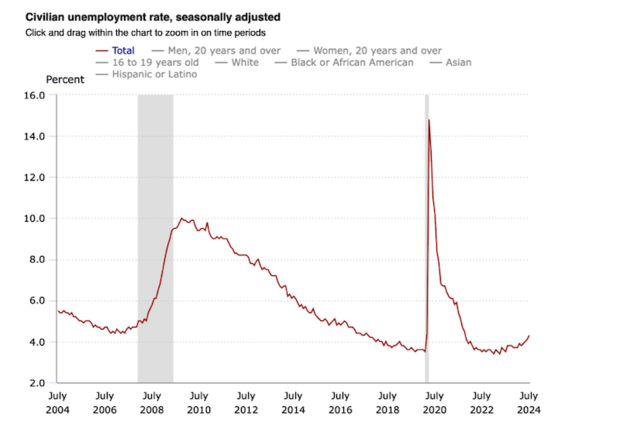

8月2日美國公布最新非農就業報告,新增就業人數11萬4,000人(前17萬9,000人),連續2個月走低,亦跌破15萬人的低標;同時失業率也自3月以來一路攀升至4.3%,觸擊2年來的新高。連續數月的勞動力市場降溫,讓市場開始預期經濟是否在高利率的環境下已步入衰退,以技術性衰退的定義 (國內生產毛額連續2季負成長) 來說,美國經濟上行動能雖趨緩,但還未進入衰退,不過,雖不中,亦不遠矣。

失業率自3月後攀升至4.3%,觸擊2年新高

圖片來源:U.S. Bureau of Labor Statistics

國內生產毛額 (GDP) 的組成結構顯示,

企業投資無法立即產生收益,消費降級衝擊企業營收

GDP具有滯後性的缺點,用以預測的效果並不好,但可以確認經濟的發展情況。從GDP的組成細項中可以推斷未來的經濟將往哪個方向延伸。第2季Q2的GDP主要是由投資與進口帶動。投資項主要是由AI浪潮推升對數據中心、晶片、伺服器等基礎設備的投資建設,但這些資本支出相當龐大,企業購入設備後將認列5年至更久的折舊,大型資本財的投資金額並不會年年創高,而企業的回收獲利可能要數年後才能達到損益兩平。

既然資本支出無法持續給予GDP支撐,疊加美國民眾的消費降級,對於企業高毛利率收入的高階商品和服務需求下滑,這將使企業的營業收益下滑,近一步影響到就業水準,形成一個消費與就業的下修連動循環。

勞動力市場降溫,市場擔憂後續消費是否能延續支撐

此外,最近期的初請失業金人數達到24萬9,000人,已經要觸及到我所預設的25萬人的查核點,以年初至今(YTD)來看,初請失業金人數、連續申請失業金人數都在持續創高,平滑後的4週初次申請失業金人數也自23萬5,500人揚升至23萬8,000人。

7月的ADP非農就業人口從15萬5,000人下修至12萬2,000人,與週五公布的非農數據一起佐證了就業市場的降溫,加上失業率已逐漸向脫離自然失業率4%的方向前進,這時要相當留意未來3週的初請失業金人數是否連續觸擊25萬人的水準。

因為失業率達到一定程度後,整個產業鍊皆會被「長鞭效應」影響,失業情況將會自零售消費端傳導向中、上游的製造商、原物料商,屆時失業率會在短時間內呈現相當陡峭的上行走勢。

就業疲軟、失業率上揚,衰退預期拉抬Fed降息預期,

投資人該適時調節倉位

最近股市的震盪很大方面來自於市場的降息預期,使資金從大型企業流向對利率敏感的中小型企業,造成板塊輪動,許多投資人開始建倉或加倉中小型股,但是,不妨回推一下為何降息預期越來越高,就是因為勞動力市場漸呈疲態,繼而影響民眾對於未來消費的能力與意願,在這前提下,經濟衰退不會僅發生在某些領域,而是系統性、廣泛性的影響各行各業。

此時,若資金還停泊在股市中,不論如何分散投資標的,恐皆在下半年承受不小賣壓所產生的虧損,而且當股市發生系統性風險時,下跌的二階導數 (變化率的變化速度,瞬時加速度) 將會相當快,在這段時間散戶很難看準「逃命波」迅速平倉,目前已經顯現衰退的跡象,在真正的衰退到來前,將目前股市中的倉位轉為現金,並觀察聯準會的降息次數,避開這段充滿不確定因素的時間,「現金為王」是下半年保護資產價值最優的策略。

小檔案_趙正瑋

我是趙正瑋,特長在於研究美國股市、債市、黃金、原油和大眾心理學。

擅長以總體經濟判斷景氣循環、確認趨勢,再深入產業特性、商業模式、競爭態勢分析。

相信狄更斯在「雙城記」中的一段話:「這是最好的時代、也是最壞的時代、是最光明的時代、也是最黑暗的時代」,投資時機沒有最好或最壞,能在不同的時間,使用不同工具就能在不同景氣循環中獲取利益。