摘要

台積電(2330)股價突破1,000元,沒上車的沒關係!其實買相關的低基期的概念股也是一個好選擇。市場目前開始預期台積電明年將上調資本支出至330億美元~360億美元,相關設備股已提前上漲,有3檔個股可留意。

近期台積電(2330)股價終於突破1,000元關卡,創下新的台股里程碑,但相信有不少投資人仍舊沒有上到車,甚至可能也不敢追價。台積電買不下去,大叔認為買相關低基期的概念股也不失為好選擇!而隨著7月18日台積電法說會將至,市場已開始預期台積電明年將上調資本支出至330億美元~360億美元,使得設備股已提前上攻,大幅吸引市場注意。

從今年以來,半導體設備股就一直是市場上的熱門族群,主要原因是在AI熱潮帶動下,市場對於NVIDIA的AI晶片需求也大幅增加,而由於輝達的晶片主要是透過台積電的CoWoS先進封裝製程所製造而成,又台積電CoWoS產能一直不足,使得台積電也持續向設備供應鏈拉貨,推升弘塑(3131)、辛耘(3583)這2檔個股業績大舉提高,股價漲幅也相當驚人。

新架構X100晶片將改採SoIC+CoWoS混合封裝

從現在市場上主流的AI晶片來看,不管是AMD還是NVIDIA,這些晶片幾乎都使用到台積電的先進封裝製程CoWoS,而AMD甚至還使用到SoIC。以原理上解析,CoWoS封裝技術的原理是在一個基板上堆疊不同的晶片,技術優點在於縮小晶片面積、節省功耗與成本,而透過CoWoS封裝技術將HBM記憶體放置的更靠近CPU與GPU,也非常適合AI晶片的高速運算。

目前台積電CoWoS製程可分為CoWoS-S、CoWoS-R、CoWoS-L共3種技術,其主要差別為中介層之材質不同,客戶能依照需求與預算考量而提供合適方案。其中,現在的主流技術是CoWoS-S,功能性最強且可同時封裝最多記憶體,但因為CoWoS-R與L較具價格競爭力,未來也有愈來愈多主流AI晶片採用CoWoS-R與L,例如AWS與Nvidia B100。

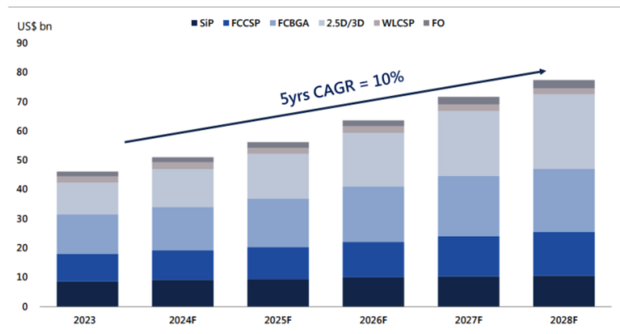

大叔觀察台積電先進封裝產能規畫,今年CoWoS整體產能到年底會來到3萬500片,年增長133%,明年則會成長到6萬片,年增率達71%:而以SoIC先進封裝來看,今年月產能落在4,000片~6,000片,但明年將會提高到1萬片,年增率同樣達到100%。且若參考研調機構Precedence Research的預估,未來幾年先進封裝的市場營收將會繼續擴大,2023年~2028年CAGR將達到10%,對相關供應鏈皆有利。

2025年底台積電CoWoS月產能上修至6萬片

2023年~2028年先進封裝市場營收CAGR為10%

資料來源:Precedence Research

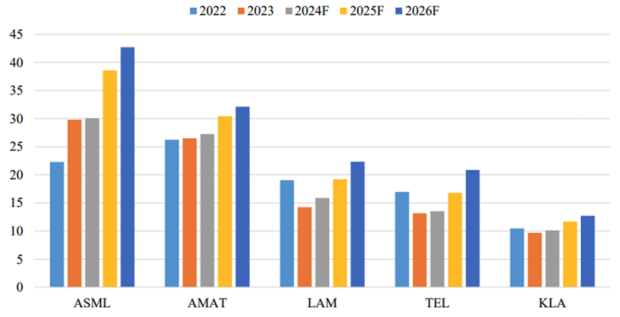

除了AI晶片帶動先進封裝需求大幅提高,其實設備產業本身也就正開始迎接產業的向上趨勢。以半導體產業景氣來講,2023年受到高通膨因素影響全球總體經濟,全球前5大半導體製造商營收來到934億美元(年減1.7%),但2025年預計將提高到1,200億美元(年增28.48%),2026年隨著台積電走向2奈米製程,設備支出金額將會繼續提高。

5大設備商2022年~2026年營收(10億美元)

資料來源:福邦投顧、各廠商財報及資料

在產業成長趨勢明確下,台灣廠商的受惠趨勢已冉冉成型,尤其像是濕製程機台,過去每萬片晶圓產能大概只會用到10台~20台,但隨著NVIDIA和AMD晶片對於後段製程的晶圓均勻度、結構性、潔淨度要求更加嚴謹,需額外增加蝕刻和清洗道數,使得濕製程機台的使用數量提高到30台,相關業者弘塑(3131)、辛耘(3583)股價已經領先大漲。

而若以整個CoWoS的設備及台灣業者來看,其製程及相關公司可以拆列如下表,雖然現有廠商仍以海外為主,但台灣業者仍努力嘗試切進相關供應鏈,另像部分業者如家豋也打入先進封裝晶圓載具(FOUP)供應鏈:

CoWoS設備及台灣相關業者

製程類別 | 程序 | 主要設備 | 現有廠商 | 台系業者 |

CoWoS | 在中介曾鑽孔(TSV),再填入銅、多晶矽、鎢等導電材料,形成導電通道 | 蝕刻設備

雷射設備

電鍍設備 | AMAT

LAM

TEL | - |

| 晶圓與中介層結合:將HPC晶片的SOC晶圓與HBM排列在中介層上 | 撿晶設備 | Daitron

Muhlbauer | 均華 |

| Ubump:建立微凸塊連接中介層與SOC及HBM | 固晶設備 | ASM-PT

BESI K&S

| 均華 |

| Underfill:加熱焊接壓合,並填入灌封膠以固定及保護連結的結構 | 熱壓接合設備

點膠設備 | TOWA | 萬潤 |

| 翻反面,將晶圓放置在暫時性載板上 | 暫時鍵合機

TBDB | Tazmo

SUSS

| 志聖

帆宣

|

| 研磨+洗淨:以CMP將interposer研磨到最薄 | CMP設備 | Disco

Okamoto

TEL

Shibaura | 辛耘

弘塑 |

| 製造RDL並黏上Bump,並黏到Interposer上方 | RDL用塗佈、微影、電鍍設備等 | SUSS | - |

| 黏貼:將黏好的晶圓從暫時性載板移動到膠帶上 | 黏片機 | Disco | - |

| 切割:將晶圓切割成晶片 | 切割機 | Disco | - |

| 結合ABF:將晶片從膠帶取下,結合到ABF上 | 固晶設備 | ASM-PT

BESI K&S | 均華 |

| 加上保護晶片的環性體和蓋板,並使用熱介面金屬填補空隙 | 塑封機 | TOWA

Yamada | - |

資料來源:中信投顧 |

大叔認為半導體設備產業在2025年會迎接近年比較大的成長循環,有利相關個股業績表現,以下個股可留意。

個股1:家登(3680)

家登過去主要從事塑膠外殼加工,在2000年開始轉型,跨入光罩載具、清洗、晶圓載具等前段製程設備供應鏈,目前公司在全球光罩載具市占率達85%,晶圓載具市占率則為30%,而2大重點產品線中,光罩載具(EUV Pods)占營收約40%、晶圓載具(FOUP)則占20%,目前FOUP產品已經打入先進封裝供應鏈,近期更有前開式晶圓載具(FOSB)出貨中國市場的題材,有機會與日系對手搶奪70萬顆需求量的市場。

回顧其第1季表現,受惠於晶圓載具FOUP出貨漸漸提高,公司營收來到14億2,000萬元(季成長7.4%,年衰退1.4%),唯產品組合較差、一次性費用提高,使其毛利率44%(前值49.7%、去年同期50.2%)、營業利益率16.2%(前值21.7%、去年同期30.2%),每股盈餘(EPS)落在2.24元(前值2.86元、去年同期3.94元),整體表現略不如市場預期。

法人分析,雖第1季表現略不如預期,但第2季起隨著公司晶圓載具FOUP產能開出及大客戶稼動率回升帶動光罩載具EUV Pods出貨量提高,公司營收已逐月加溫,預期在光罩載具出貨提升下,公司毛利有望提高。而展望後勢,除了大客戶拉貨動能逐季走高,公司重慶廠、昆山2其產能都將陸續開出,有利下半年業績走高,且由於公司FOSB產品已經通過認證,未來有機會新增更多成長動能,2024年EPS有機會挑戰18元~19元,2025年則有機會再提高至26元~27元。

個股2:辛耘(3583)

辛耘為國內半導體及光電先進製程設備廠商,公司產品包含自動濕式清洗設備、單晶圓濕式旋轉清洗設備,有62%營收來自自製設備&再生晶圓、38%則為代理銷售設備,目前由於公司成為台積電CoWoS、SoIC設備的主要供應商,公司營收約有15%~20%來自台積電。

法人分析,受惠於台積電擴廠、大陸半導體成熟製程擴廠需求增加,辛耘第1季營收來到22億4,500萬元(季增15.7%,年增38.6%),唯因為代理端設備佣金交易比重較低,使得毛利率落在44%(前值49.7%、去年同期50.2%)、營業利益率16.2%(前值21.7%、去年同期30.2%),每股盈餘(EPS)落在2.24元(前值2.86元、去年同期3.94元),整體表現呈現淡季不淡。

展望後勢,台積電接下來預期將繼續提高先進封裝製程產能,且會向辛耘訂購濕製程設備,再加上日月光等封測廠也有意新增相關設備,預期2024年~2025年公司都會受惠於強勁設備需求,目前第1季合約負債更是來到129億2,600萬元,數據來到近年新高,故法人也看好其2024年EPS可達12元~12.1元,2025年則有機會再提高至15.6元~15.8元。

個股3:京鼎(3413)

京鼎為鴻海集團一員,營收約有86%來自半導體前段製程設備代工,其餘14%則來自自動化與太陽能設備,主要產品包含CVD、ETCH、PVD、ALD,其半導體前段製程設備代工主要服務應用材料(AMAT),而美商應用材料又是台積電設備的重要供應商,故隨著台積電不斷調高資本支出金額,京鼎也將成為其中最大受益者。

以財報來看,雖然記憶體設備需求回溫、但晶圓代工設備拉貨來到淡季,京鼎第1季營收來到33.2億元(季減1.7%,年減2.4%),毛利率落在25.1%(前值27.4%、去年同期26.2%)、營業利益率14.5%(前值17.1%、去年同期16.2%),所幸業外有匯兌收益挹注,使得每股盈餘(EPS)落在5.52元(前值5.2元、去年同期4.15元),表現維持高檔。

展望後勢,公司第2季營收來到37億2,200萬元(季增12.11%、年增13.06%),且隨著半導體產業市況轉佳,京鼎在手訂單已從3個月提高到4個月~5個月,且目前因各家記憶體廠商積極布建HBM產能,此舉也有利公司設備出貨動能,故雖然公司維持全年低雙位數成長看法不變,但法人多半正向看待其後勢可能有上修空間,暫估其今、明年EPS分別落在21元~22元、25元~26元。

大體上來講,近期因台積電不斷上修展望,再加上設備產業即將在2025年迎接近年拉貨高峰,故相關個股股價漲幅皆非常驚人,值得投資人關注,唯投資人也須留意去年在法說會過後相關個股多有利多出盡現象,投資人須多留意操作風險。

延伸閱讀

台積電營收再報佳音!第2季達6735億創新高

下半年台灣股市怎麼看?法人:基本面有撐,留意兩大風險

小檔案_劉烱德

劉烱德分析師像你鄰家好大叔。

在金融市場30年資歷,講盤有理路且淺顯易懂。

敢於判定走勢多空方向外,擅長運用技術分析預先掌握關鍵價位,且能在關鍵未出現明確多空訊號時,同時交易操作空間符合「盈虧2:1」時,才會執行交易。

擅長設定移動停利,由短做長。潛力股的基本面及技術面教學,能讓市場投資人驗證及學習。

台股攻略掌握方向 抓住趨勢,戰勝多空轉折大叔帶你攻略台股!

畫線、定價、到實戰,實現獲利看的見!

著作:

連「渡邊太太」都想學的 K線匯率課

烱大叔的YT頻道,每天都有畫線、定價,影音教學