圖片來源:達志影像

最近消費性電子市場出現一件大事,那就是三星推出全新的S24,它號稱是支最強的AI手機,其型號分別有Galaxy S24、Galaxy S24+,以及Galaxy S24 Ultra,對於AI的應用有3大亮點,分別是「AI強化數位變焦鏡頭」、「AI生成式相片編輯」,以及「智慧即時翻譯」。S24的AI功能到底有多神,讓大叔來為大家一一剖析。

AI手機正式亮相

三星的Galaxy S24於1月31日正式上市,據悉,S24在推出後,銷量非常不錯,就有媒體報導,S24的在台銷售量將較前一代成長30%,而三星更是喊出,S24對比前代成長30%是「基本」要求,會力拼更好的成績,同時更期待能為停滯不前的智慧型手機市場帶來一波換機潮。針對AI功能,目前市場所給出的評價普遍都還不錯。雖然三星沒有所謂的AI語音助理,僅在日常使用流程加強AI元素,但是,它卻將各項功能整合得非常好,讓用戶可以得到更好的AI體驗。

至於S24所主打的AI功能有哪些呢?首先是「AI強化數位變焦鏡頭」,它基本上就是透過AI,強化所拍攝出的照片或影片,即使在光源較低的戶外與夜景,都能保有良好的成像品質,拍完的照片還能藉由「智慧相片編輯建議」,讓Galaxy AI提供最適切的調整建議;再者,「AI生成式照片編輯」則能微調畫面中物件的位置,並且透過AI填補缺少的圖像,大大減少NG照的頻率,就連影片也有生成式慢動作精彩鏡頭;另外,「通話即時翻譯」功能還能把雙方的語音,即時翻譯成指定的語言。

AI手機競賽鳴槍起跑

在三星S24取得成功之際,目前市場對於AI手機也開始出現不少想像,例如:聯發科(2454)最新推出的天璣9300晶片,就已經算是能與AI功能相結合。聯發科總經理陳冠州就在受訪時表示:「過去智慧型手機的特點是自動化跟反饋,未來的智慧型手機將能做認知跟創造。」其實,不只是聯發科看好AI手機,就連高通日前發表旗艦晶片也一樣以AI為訴求。

從架構上來看,天璣9300已經可以運行70億個參數的大語言模型,每秒處理速度可以跑20tokens,日前也已經嘗試運作130億個參數模型,同業高通的驍龍8 Gen 3則能支援100億個參數的AI模型,運行70億個參數大語言模型的速度是每秒30tokens。以長線來看,聯發科更承諾未來支援產品將問世,內部要嘗試跑330億個參數的大語言模型,期望能甩開對手的競爭,也宣告未來AI手機將是大語言模型算力的競賽。

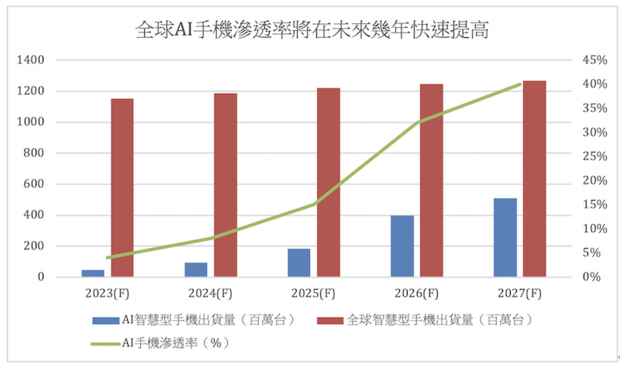

隨著主要的手機AP晶片廠開始大力推出手機AI晶片產品之際,國內也有研調機構開始看好全球AI智慧型手機滲透率將在未來幾年快速提高。從數據上來看,2023年全球AI手機出貨量約落在4,600萬至4,700萬支,到了2027年將提高到5億1,000萬至5億2,000萬支,年均複合增長率高達80%以上;至於滲透率方面,2024年AI智慧型手機占整體智慧型手機的滲透率將來到8%,2025年會提高到15%,2026年則是32%,2027年更一舉來到40%,AI智慧型手機的成長趨勢已經非常明確。

資料日期:2024.01 資料来源:富邦投顧

AI手機爆發下的台廠商機

在AI智慧型手機滲透率快速提高的同時,台灣廠商的商機何在呢?其實,現階段除了手機AP業者摩拳擦掌之外,記憶體產業也即將迎來近幾年的最大商機。進一步解析,目前大部分的語言模型都是放在雲端上去計算,用戶透過設備連網後,再從雲端取得運算後的結果。但是,市場上已經開始考量到AI手機的隱私權、個人資料保護、裝置安全防護等問題,因此,有一種聲音是要求把大型語言模型直接塞到你我的手機裡;也就是說,不靠雲端的算力,純粹用手機內建的晶片去跑模型。

然而,用手機去執行AI這件事到底有多困難呢?首先,大家要有個概念,目前主流的手機記憶體容量約落在8GB到16GB,可是,如果參考聯發科的說法,330億個參數的大語言模型要占33GB的記憶體,加上手機本身跑Android系統就要3GB至4GB的記憶體,因此總共約需要37GB的記憶體,已經是現行容量的2倍以上,這還不包括下載其他App時,所需要用到的記憶體。不僅如此,就算採用聯發科自家所推出的記憶體硬體壓縮技術,以軟體壓縮率60%以上概算,330億個參數的大語言模型壓縮後,將吃24GB的記憶體,由此可見現行的16GB記憶體完全不夠用。

至於高通的產品,目前業界普遍認為,要發揮最新AP晶片驍龍8 Gen 3的全部性能,手機最好要搭配24GB的記憶體,這同樣也比現行的16GB多了8GB,因此,AP業者幾乎一致認定,記憶體未來在手機的使用數量將會大幅提高。

不僅如此,目前最夯的AI伺服器,為了加快運算速度,同時降低延遲,需要把更強大的模型與參數,保留在離核心運算更近的位置,因此,最重要的GPU晶片還會使用到超高頻寬的記憶體,也就是大家常聽到的HBM。研調機構顧能也預估,全球HBM的營收規模,將在2023年至2025年出現非常快速的成長,年增率分別高達82.1%、65.5%,以及50%。

大叔先來幫大家簡單地科普一下,HBM記憶體算是由DRAM堆疊後,再透過3D IC先進封裝而成的產物,在密度增加的同時,讓體積可以維持不變,甚至還更小,以此達到更好的儲存效果,不過,生產HBM會耗費記憶體廠商較大的產能。用數據來講,如果同時用一個單片晶圓分別生產DDR記憶體與HBM記憶體,以生產的顆粒數來說,DDR將比HBM高出2.7倍至3.4倍。

因此,從上述2大趨勢我們可以導出一個結論,未來在AI趨勢持續發展下,記憶體廠會耗用更多的產能去生產HBM,而且隨著終端裝置不斷推陳出新,記憶體的使用量也會大幅提高,最終推升記憶體價格的上漲!

記憶體產業現況

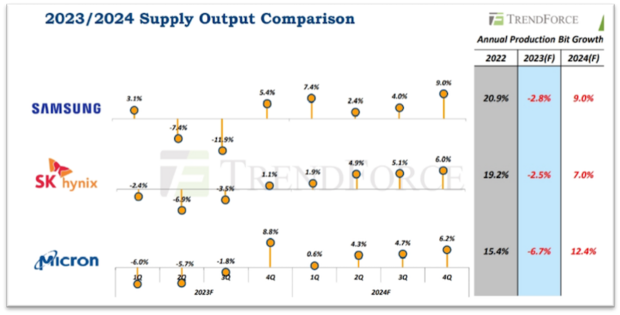

做夢題材講完後,大叔再帶大家回頭檢視一下記憶體產業的現況。2022年下半年開始,國際3大DRAM廠:三星、SK海力士、美光,就因為市況不佳而開始減產,3大廠的供給位元數也出現下滑,但是,從2023年第4季開始,隨著消費性電子產業庫存去化完畢,記憶體的市況也出現好轉,3大廠的供給皆恢復成長。

從價格變化來看,2023年受到終端需求不佳的拖累,記憶體價格一路走跌至第3季,第4季起受惠於所有大廠減產效益出現成效,價格也出現回升。根據TrendForce的預估,DRAM合約價在2023年第4季回升13%至18%後,2024年第1季將再上升13%至18%;而Nand Flash合約價在2023年第4季上升13%至18%後,2024年第1季將持續上揚15%至20%,而TrendForce更認為,2024年會是記憶體位元供給量增加的一年。

不僅研調機構看好今年記憶體的復甦,美國記憶體大廠美光於上個月的法說會中也提到,2024年記憶體供給量的成長將低於需求量的成長,也就是需求大於供給,此舉將帶動記憶體產業迎來復甦的1年,而2025年產業整體規模將會創新高。不過,美光也表示,2024年DRAM的需求量將會持平,或略低於長期年均複合增長率,看起來2024年全年會比較傾向於溫和復甦,記憶體價格逐季走高將可期待。

三星、SK海力士、美光,2024年將恢復成長

資料來源:TrendForce

大叔為大家整理以下3大受惠廠商:

受惠廠商1:群聯(8299)

在記憶體產業成長趨勢明確下,國內的業者其實都可望有不錯的展望與動能。舉例來說,模組廠的群聯,從去年9月開始,營收就跳升到50億元以上,目前已經連續5個月的營收都站穩50億元大關。展望今年,除了受惠於記憶體報價趨勢上漲,群聯車用產品也漸漸開花結果,公司車用Nand Flash控制IC在全球市占率達40%,整體車用Nand Flash業務營收,已經占低個位數百分比,在產品陸續通過各項認證後,法人預期,相關產品的成長動能將愈來愈快,公司全年EPS有機會挑戰30元至33元,目前公司的中長期均線呈現多頭排列,距離前高僅一步之遙。

受惠廠商2:威剛(3260)

另外一家模組廠威剛,自去年9月開始,營收也同樣出現明顯的成長,而且營收年成長幅度非常驚人,只可惜12月因為通路客戶不願拉貨,使得營收表現較為黯淡。不過,無論如何,公司預期,2024年OEM客戶需求將從1月起逐季回升,目前公司中長期均線同樣呈現多頭排列,股價回檔至120日線後呈現量縮震盪整理。

受惠廠商3:南亞科(2408)

最後一檔相關個股是DRAM廠南亞科,公司去年下半年營收增長的趨勢比較緩慢,但是,公司認為,客戶庫存都達到健康水位,預估2024年銷售量將增加20%,產品平均銷售價格則會逐季提升。目前隨著美光、SK海力士、三星等大廠將產能挪往HBM、DDR5產品,南亞科DDR4產品有機會填補上這塊市場空缺。另外,南亞科DDR5產品也預計在下半年出貨,全年有機會轉虧為盈,法人看好EPS有機會達1元至1.3元。目前公司中長期均線呈現多頭排列,只不過股價已經回測240日線。

延伸閱讀

農曆年前搶紅包!軍工、重電、生技股...「鴻海加這10檔」可優先考慮

AI PC紅什麼?大廠都搶進,27檔台廠概念股全在這!

AI助手的商機!現在布局聯發科正是時侯?分析師:股價重返千元值得期待!

小檔案_劉烱德

劉烱德分析師像你鄰家好大叔。

在金融市場30年資歷,講盤有理路且淺顯易懂。

敢於判定走勢多空方向外,擅長運用技術分析預先掌握關鍵價位,且能在關鍵未出現明確多空訊號時,同時交易操作空間符合「盈虧2:1」時,才會執行交易。

擅長設定移動停利,由短做長。潛力股的基本面及技術面教學,能讓市場投資人驗證及學習。

台股攻略掌握方向 抓住趨勢,戰勝多空轉折大叔帶你攻略台股!

畫線、定價、到實戰,實現獲利看的見!

著作:

連「渡邊太太」都想學的 K線匯率課

烱大叔的YT頻道,每天都有畫線、定價,影音教學