圖片來源:達志影像

先說明,保險法第13條有將保險做分類,「意外險」或是「儲蓄險」這樣的名詞只是在銷售上為了讓保戶容易了解而設計的名詞,正確的名詞應是「傷害險」而非意外險。但本文的宗旨是為了讓一般保戶方便做功課、了解保險,故文章內容一樣是以意外險這樣一般人較能理解的名詞來詮釋。

保險法第13條

圖片來源:全國法規資料庫

很多人可能不知道產險公司也有賣意外險,覺得應該只有賣火險、汽機車保險、住宅地震險

但保險法第138條有明文表示:財產保險業經主管機關核准可以經營「傷害保險」及「健康保險」。

保險法138條

圖片來源:全國法規資料庫

一般大眾會不知道產險業也有意外險原因可能為:

1.保戶配合的業務員屬一般壽險公司,公司集團內並無產險公司,例如:三商美邦人壽、全球人壽、遠雄人壽。

2.上述類型的壽險公司雖然都會另外成立保險代理人公司與產險公司合作,讓業務員能夠有資格可以銷售產物保險,來滿足客戶的基本需求但整體業務制度並沒有將產險納入,可能會導致業務員銷售意願低。

3.部分保險經紀人公司亦是如此,制度設計上的計算僅有納入壽險業績,同樣的也會減少業務員銷售的意願,進而讓保戶誤以為業務員沒辦法銷售產物保險。

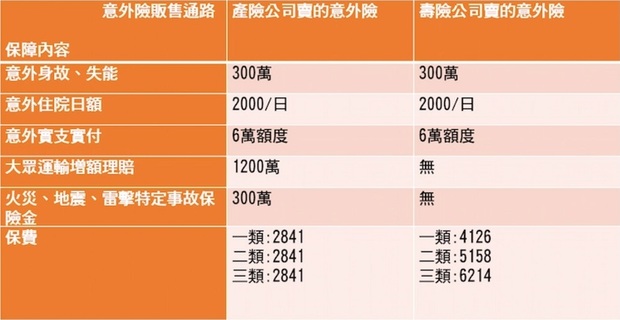

一樣都是意外險,產險公司跟壽險公司賣的會有什麼差別呢?可以從保障、費率、續保穩定度這3大面向去做討論。

首先就費率面來說,產險意外險的費率非常便宜!

產險、壽險意外險內容比較

圖片來源:買保險要做功課

從保障面來說,產險公司的意外險內容會較為豐富,除了一般的意外身故/失能、意外實支實付、意外住院日額之外,還會有特定意外事故增額理賠、食物中毒慰問金、定額手術理賠、重大燒燙傷...等等保障。

壽險公司的意外險也可能會有類似增額理賠保障(需視商品而定),但通常不會像產險端這麼豐富,從費率面來看,產險公司的意外險多半會設計職業等級1類~3類或是1類~2類同一費率,這樣的設計讓高職業等級的保戶有更大的費率優勢。

但也須留意,壽險公司的意外險多半有1類~6類的費率可供保戶選擇,產險公司的意外險則可能因為商品的不同而有不一樣的費率或是投保規則限制

例如:產險公司投保規則可能限定職業等級1類~4類,但是會將特定職業除外承保(例如:土木建築業不保),即使他一樣是在1類~4類的範圍之內。

產險公司的意外險大多都只有收到4類,5類、6類的保戶可就要花點時間找尋可投保的商品,或是直接朝壽險公司銷售的意外險諮詢。

產險公司銷售的意外險可能會限制高職業等級的投保金額,而且限制的金額都會偏低,可能只願意承保100萬元~200萬元額度而已,壽險公司的意外險一樣會有此限制,但可承保額度通常會比產險公司的還高。

產險公司賣的意外險費率較便宜,保戶也比較能在預算內規畫到足夠的額度,壽險公司賣的意外險多半也是附約性質,也必須搭配一個主約才可以規畫。簡而言之,保費低、保障高是產險公司賣的意外險的最大特色。

從續保面來看,產險公司賣的意外險全部都是不保證續保的,但壽險端就一定保證續保嗎?還是得看條款!

我自己個人在市場上的經驗就常常遇到保戶以為他在XX人壽買的意外險有保證續保,因為業務員都這樣說:「產險不保證續保,所以他們比較便宜;我們的有保證續保,所以保費當然比較貴。」真的是這樣嗎?我抓了2家知名度高的壽險公司意外險商品來檢視。

續保保單條款1

圖片來源:買保險要做功課

續保保單條款2

圖片來源:買保險要做功課

這2家壽險公司的意外險就條款來看,其實都沒有保證續保呢!就個人經驗來說,壽險公司賣的意外險充其量只能說續保率較為穩定而已,但並不一定就是保證續保。

我就曾經遇過保戶因為申請XX人壽的癌症險理賠,隔年度被保險公司斷保意外險的,因為保險公司覺得癌症病患可能接受化療之後體力差、反應較一般人慢,發生意外機率相對高或是意外發生之後造成的損害會比一般人還大,所以,真的還是不要有錯誤的期待感,一切應該以保單條款為主。

目前,業界的意外險有在「條款」內揭露是保證續保的商品只有不到5張,保證續保意外險真的也算是保育類動物了,非常稀少(編按:原文刊登於2022年7月18日)。

分析到這邊,那到底該怎麼買呢?我自己個人看法是「都買,只是額度要做比例分配」。

假設需求額度為500萬元,壽險可規畫基本額度,例如:100萬元的意外身故/失能,再附加意外實支實付、意外住院等等商品,因為小風險的意外事故可能短時間內多次、連續請領,這樣的狀況就很容易被斷保,但因為有規畫壽險端的意外險,即使被斷保了,也不至於完全失去保障,差額的400萬元需求可以用產險端的意外險做補強即可,這樣搭配效益就很高了。

假設你正值青壯年時期、有家庭、有責任、有貸款,這樣的對象其實對於意外險的需求都會建議至少要有個300萬元,才能確保事故發生之後有足夠的理賠金來弭補自己意外失能、醫療、勞動力減損,甚至是身故後確保顧家人們的生活不會受到改變的救命錢。

產、壽險意外險兩者的費率可能差距到2倍多,保戶利用產險公司賣的意外險的特色來拉高意外身故、失能的這類大風險額度。因為這類風險遇到的機率低,人死也只能死一次,死了之後能不能續保根本也沒差了;失能這類的大風險連續遇到的機率不高,真的遇到的話事故發生當下的保額有多少其實更重要。

如果為了續保穩定而全規畫保費較貴的壽險意外險,屆時發生事情的理賠金可能也會差到一半。例如:意外事故導致一隻手變成「一上肢腕關節缺失」者(屬6級失能),意外險會理賠保額的50%,一樣都是每年3,000元的意外險預算,兩者的差距可能會到75萬元這麼多。

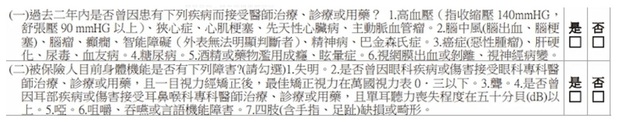

那真的斷保了怎麼辦?如果保戶願意花錢買保費較高的壽險公司端意外險,我相信沒有任何一個業務員會說不要,畢竟保費高賺的佣金跟業績也高嘛,怎麼會不同意?但每個人在規畫保險的一個最現實問題就是預算,預算足夠,想怎麼規畫都可以;預算不夠,就得適度的去做取捨,以意外險來說,對於體況要求較為寬鬆。

意外險健康告知事項

圖片來源:買保險要做功課

單純只購買意外險的話,不會像一般購買醫療險這麼嚴苛,從保險公司的健康告知詢問事項就可以很清楚的看出差異了。

一般醫療險有高血壓、糖尿病,核保過件的機率就相當低了,但如果單獨只買意外險的話,都還有機會可以承保,產險公司有這麼多家,被斷保了就其他家試試吧!

而且如果是產、壽險端意外險都有規畫的話,就算產險端被斷保了,壽險端只要有規畫一個「真。保證續保意外險」,這樣就不至於完全沒有保障了。

本文獲「買保險要做功課」授權轉載,原文:意外險該選擇產險公司還是壽險公司的?

延伸閱讀

「高CP值神單」實支實付醫療險大改版!新版值得買嗎?白衣天使:有3點不同

出國玩旅遊險怎麼買?旅遊不便險是什麼?保額多少最合適?

保費催繳通知沒收到,保險公司拒絕理賠!保險契約還成立嗎?

小檔案_買保險要做功課

協助你重新認識保險,我們多了點客觀的買保險要做功課條款分析與數據化的比較,少了一點不實又誇大的話術。