圖片來源:達志影像

金馬影帝陳松勇於2021年12月17日因腎衰竭病逝,享壽80歲,據媒體報導,陳松勇留下約莫新臺幣5,000萬元左右的遺產。因為他一生未婚、無子女,晚年生活多倚賴印尼籍看護照應,媒體形容,陳松勇對看護視如己出,兩人關係情同父女,所以生前決定死後分給看護200萬元遺產,讓她可以回國置產,感念其照顧之情。然而,陳松勇的兩位弟弟一度對他的遺產分配有所質疑。

陳松勇的二弟陳翁欽曾到靈堂痛哭,此舉讓這位印尼籍看護不解,因為8年來她從沒看過二弟出現。而導演吳念真在陳松勇的告別式上指出,陳松勇的遺產將按他的遺願給看護一筆手尾錢,也會捐給公益團體。

若陳松勇有立遺囑,且不想把遺產留給兄弟,但依照特留分規定,他未婚無妻小,長輩也可能皆已過世,依照繼承順位即輪到兄弟繼承,所以他的兩位弟弟還是能拿到遺產的1/6,相當於八百多萬元(5,000萬元×應繼分1/2×1/3)。若沒預立遺囑的情況,就能拿應繼分,兩個弟弟可各拿1/2,約2,500萬元。

根據《民法》規定,關於繼承有兩個名詞,一個是應繼分,另一個是特留分。特留分顧名思義,就是「特別」為你留的那一份遺產;而應繼分則是指「應該」為你留的那一份遺產,也就是按照繼承人的人數計算,每個人可以獲得遺產的比例。

應繼分的規定,是被繼承人,也就是過世的人對於遺產未做任何意思的分配期間,為了讓遺產公平分配,《民法》特別規定共同繼承時,每一個繼承人可獲得遺產的比例。特留分則是法律對遺產繼承人的最低保障,除了第三順位的兄弟姊妹及第四順位的祖父母等繼承人的特留分是應繼分的1/3之外,其餘繼承人的特留分都是應繼分的1/2。

被繼承人有權依照對每位繼承人的偏愛程度,事先訂立遺囑,分配財產,只是訂立的遺囑不可違反特留分的規定,也就是要給予每位繼承人最低限度的保障,所以如果被繼承人生前訂立的遺囑侵害到繼承人的特留分(分配太少),該繼承人則可向其他繼承人或受遺贈人主張遺產中的特留分。

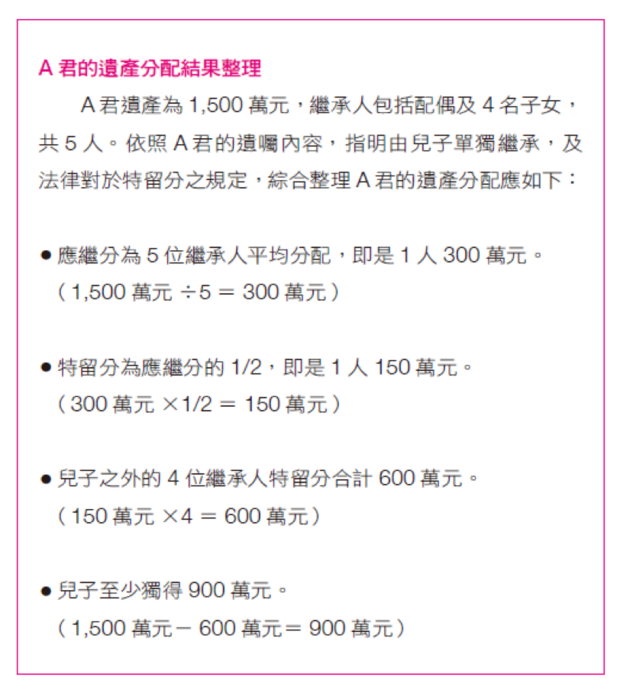

舉例而言,A君有配偶及1男3女共4名子女,他在病危時立下遺囑,表示要將遺產1,500萬元全部留給兒子,被3名女兒質疑遺囑的法律效力,提出遺囑無效訴訟。若是法院判定無效,其遺產1,500萬元應為配偶及4名子女平均分配,也就是每個人的應繼分為300萬元(1,500萬元÷5=300萬元);若是法院判決遺囑有效,也不會是由兒子單獨繼承,法律會保障其配偶及其他3位女兒的特留分權利,每人150萬元(應繼分300萬元×1/2=150萬元),兒子將分得900萬元。由此可知,在預立遺囑及遺產分配,必須考量特留分的議題。

我不想「特別」留給你,可以嗎?

特留分的計算基礎是應繼分,而應繼分的計算基礎則是整個遺產。若想要讓某個繼承人(例如從不回家探望的兒子、很敗家的女兒)少拿一些,最簡單方式就是想辦法降低整個遺產總額。

例如,可以透過生前贈與的方式,讓財產的一部分先給某些你想給的人。但要特別注意《民法》第1148-1條第1項的規定,繼承人在開始繼承的前2年之內,若被繼承人有贈與其財產,該財產將被視為其所得遺產。也就是,若想要多給那些孝順的子女,就要早一點給,別等到重病快不行時才來贈與。

另外一個方法可以規避特留分,即是如果能證明該繼承人有失去繼承權的事由,便能使得該繼承人自始就無法參與繼承。

《民法》第1145條第1項即規定喪失繼承權之各款情事,就是著名的「不孝子女條款」,若兒女惡意不扶養父母,出現重大虐待、侮辱或無正當理由不扶養,經父母以遺囑、書面、錄音、記錄影音等形式舉證後,該子女將不得繼承財產。

反過來說,當特留分受侵害時,繼承人也能爭取。不過要記得,依據《民法》第1146 條第2項,必須在得知特留分被侵害起算2 年間請求回復,或者是縱使繼承人不知道自己的特留分被侵害,也應該要在繼承開始時起10年內請求。

白髮人送黑髮人,怎麼繼承?

如果父親比爺爺先過世,孫子的應繼分又為何?首先,這跟代位繼承有關。依《民法》第1140條規定,逝者的直系血親卑親屬,在繼承前死亡或喪失繼承權,將由其直系血親卑親屬代其繼承。也就是說,如果父親比爺爺先身故,等到後來爺爺過世時,孫子可以藉由代位繼承的方式,繼承爺爺的遺產。

不過要注意的是,只有第一順位的繼承人有代位繼承的權利,被繼承人(爺爺)的兄弟姊妹、祖父母的直系血親卑親屬,都沒有代位繼承權。

以第86頁圖表2-5來說明,若父親死亡,原本兒子A未亡時,是由母親、兒子A、女兒B及兒子C共同繼承父的遺產,應繼分為各1/4。若是兒子A比父先死亡,母親、女兒B及兒子C還在世,依《民法》規定,由其直系卑親屬代位繼承,也就是孫子D及孫子E 代位繼承原本兒子A的總份額(遺產的1/4),故1/4 的份額由孫子D及孫子E 均分,各得到1/8。

如果兒子A為了讓孫子D及孫子E提前繼承祖父的遺產,省去未來自己再繼承移轉給子女的過程中,需要繳交遺產稅,而向法院主張拋棄繼承,這種行為是在主張「代位繼承權」。但由於法定繼承人須於繼承前死亡或喪失繼承權,他的直系血親卑親屬才能行使代位請求權,因此,這種情況下孫子D及孫子E並沒有行使代位繼承權的權利,遺產依法只能由母親、女兒B及兒子C三人繼承。除非女兒B及兒子C也拋棄繼承,才有隔代繼承的效果。

延伸閱讀

「繼承權之戰」關鍵在法定順位,一定要懂的法定繼承人4個順位

分房產、分現金或是分股票?遺產稅大不同,會計師細算給你看,這種最吃虧!

書籍簡介_遺產與贈與的節稅細節

作者:胡碩勻

出版社:任性出版

出版日期:2023/03/28

作者簡介_胡碩勻

信達聯合會計師事務所所長,臺灣及英國會計師CPA,台灣創速及XCEL NEXT創投董事,經濟部中小企業處榮譽會計師。曾任會計師公會智庫委員、行政院新創基地及新創總會顧問、教育部大學創業教練、文策院投審委員;財務桌遊《財豹力》及許願石發明人,國立政治大學經營管理碩士畢業。

著有《節稅的布局》(任性出版)及《重複的力量》(大是文化出版),《Advisers財務顧問》專欄作家,常接受非凡新聞、民視、東森、TVBS、天下、遠見、經濟日報、工商時報、商業周刊、今周刊、錢雜誌、中廣、飛碟等採訪或邀稿。亦常受邀至各大企業及學校講課,累積十萬多聽眾人次,包括保發中心、外貿協會、投資人關係協會、國泰金、中信金、富邦金、聯博投信、JPMorgan、Panasonic、富蘭克林、台新金、南山人壽、國際認證財務顧問師協會、台北金融、台灣建築中心、賓大華頓商學院、臺大、政大、各大扶輪社等。

信達聯合會計師事務所1985年成立,是TAG Alliances國際聯盟所會員,TAG多年被評為全球前十大財會法律聯盟,在一百一十多國有超過兩萬多名專業人士。