摘要

我們想讓你知道的是 :

聯準會自2022年3月開始升息以來,已將利率自0%~0.25% 調升至5%~5.25%,本次 2023年6月FOMC會議首度暫停升息,卻同時上調利率點陣圖至5.5%~5.75%,我們如何解讀?會後記者會又透露出哪些關鍵?

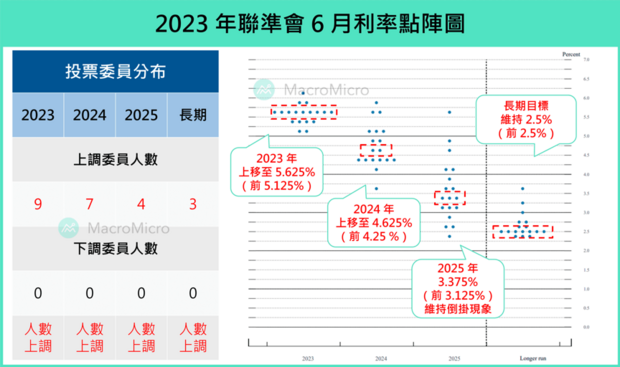

6月維持利率不變,卻意外上調今年利率終點2碼

本次會議聯準會票委全員同意暫停升息,將政策利率維持在5.00%~5.25% 區間。聲明稿部分變動不大,特別強調近期數據顯示經濟活動維持溫和擴張,並新增解釋暫停升息目的為讓委員能評估更多信息及其對貨幣政策的影響。

圖片來源:財經M平方

另外,在最新6月利率點陣圖中,2023年中位數意外上調2碼至5.5%~5.75% 區間,18 位委員中總計有9位委員上調、12位委員支持再升息2碼(原7位),相比會議前預期的鷹派。我們認為主要反映2023年Q1就業、消費數據淡季不淡、4月核心PCE年增持穩在 4.7%以及美國銀行業擠兌危機未有進一步大幅惡化,因此依照利率前瞻指引,將升息終點保持在核心PCE年增,再加上1%,反映委員普遍認為足夠限制性貨幣政策的利率水準。

圖片來源:財經M平方

Powell會後記者會重點》

6月暫停升息的原因:有更多時間、信息做決策

Powell在記者會開場,便表示自2022年年初至今的快速升息5%,以及每月大幅度的縮表,這些緊縮的貨幣政策影響尚未全部反映,考量對經濟的不確定性、滯後性以及可能的信貸緊縮影響,本次決定維持利率不變,主要是讓委員有更多信息去評估貨幣政策的影響。

Q:Financial Times、The Wall Street Journal記者提問如何評估6月可以暫停升息,還有為何未來還有可能升息,但不在6月就升息的問題的原因?

A:Powell表示就像他在去年底所提到的緊縮貨幣政策考量的3個順序:升息速度、升息終點、高利率維持時間,目前已經度過快速升息打壓通膨的階段,隨著接近升息終點,放慢升息速度將是有意義且合理的。6月決定維持利率不變,就是緊縮貨幣政策考量的3個順序的延續,現在關注的是額外緊縮的程度,暫停升息將讓委員有更多的時間、信息去做更好的決策。

7月升息的看法:尚未做決定,將依照數據

Q:Financial Times 記者提問委員是否有7月升息與否的初步討論,以及Powell對於這些初步討論的看法為何?

A:Powell 表示6月暫停升息的決定只跟本次會議有關,委員並沒有對下次會議升息做出決定,因此關於7月會議只想強調兩件事情:第一、尚未做出任何決定;第二、希望7月將是一場live meeting實時會議(意思是將依賴經濟數據、事態發展而決定),並且於後續其他問答中,表示幾乎所有委員(nearly all)都支持年內適當地進一步升息,但否定6月暫停升息是skip情境(跳過一次會議,之後再升息),強調依賴經濟數據、事態發展的方式決定。

升息終點:已經離足夠限制性的目的地更近

Q:記者提問Powell在5月時說過升息過度以及升息不夠的風險正接近平衡,現在還是如此認為嗎?另外,可以告訴我們充分限制性利率是多少嗎?充分限制性利率是5.6%或是6%嗎?

A:Powell 表示在大幅升息5%且隨著時間推移的背景下,升息過度或不足的風險已經愈來愈平衡,並且已經距離足夠限制性利率的目的地更近了(原文:I think we’ve moved much closer to our destination, which is that sufficiently restrictive rate.),不過還是希望更進一步的看到核心通膨從高檔滑落,同時也提醒貨幣政策收緊影響存在滯後,而金融狀況的緊縮已經有1年多了。

經濟與通膨:軟著陸有可能,通膨放緩趨勢延續

Q:記者提問SEP大幅上調今年GDP預測,同時下修失業率,是否委員會對於軟著陸更有信心?

A:Powell表示沒有改變過在使通膨回落至2%的過程中,有可能不會見到急遽且大規模失業路徑的想法,現在強勁的就業市場中,以漸進的速度放緩經濟(gradually cools),可以幫助實現軟著陸。

Q:Reuters記者提問,GDP、就業市場強勁,需求也沒有很快下降,通膨進展緩慢,想詢問Powell認為看到通膨下降的想法。

A:Powell表示通膨下降是一個漸進的過程,從核心PCE的3個組成框架來看,商品已經見到供應狀況持續恢復,而住房服務部分,新租約租金依舊處在低水平,所以這是需要時間傳導的問題,很大一部分的通膨下降會來自房租。最後,剩下的大部分是非住房服務通膨,最大的成本是來自工資,而目前有早期緩解的跡象,多數一線服務業是勞力密集型,降低服務通膨的關鍵是就業市場供需緊張緩解,目前也已經有看到一些跡象,這些都是通膨有意義的下降趨勢,只是反映到數據上需要時間。

降息與實質正利率:年內不降息,未來有望隨通膨放緩而降息

Q:記者提問SEP明年通膨仍高,但利率低於現在水準的解釋。

A:Powell表示SEP顯示的是隨著預估的未來通膨下降,如果不同時下調政策利率,則會讓實質利率上升,所以才會假設未來2年需要下調政策利率,以維持實質利率水準。不過也強調這是在通膨真正顯著下降的時候,降息才會是合適的,委員中沒有一個人認為今年會降息。

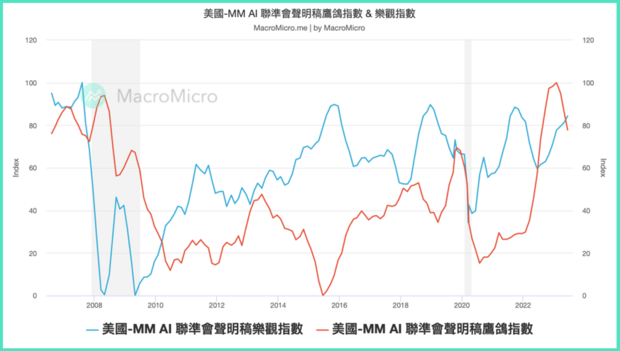

量化指標解讀:MM AI聯準會聲明稿指數

最後,從量化角度來分析。我們在先前報告分享過,財經M平方目前運用OpenAI技術,並透過自然語言處理,分析2006年起,每篇聯準會聲明稿的鷹派鴿派、樂觀悲觀,並編成指數。幫助你第一時間、不經他人之手,並排除個人主觀情緒,輕鬆解讀聯準會態度。

根據MM AI聯準會聲明稿鷹鴿指數及美國-MM AI聯準會聲明稿樂觀指數,我們發現,目前聯準會聲明稿的鷹鴿指數仍持續滑落(代表轉趨鴿派)、樂觀指數則持續攀升(代表對於經濟看好),可作為解讀聲明稿的量化指標。

圖片來源:財經M平方

延伸閱讀

各國央行升息下,全球房價自50年高點回落!房市將迎向泡沫化?

聯準會宣布再升息3碼,Q4有機會放緩升息:衰退並沒有發生

美股ETF定期定額》VOO、VT、VTI、QQQ、SPY是什麼?選誰好?-Smart智富ETF研究室

00724B、00773B、00780B…3檔人氣金融債ETF差在哪?該怎麼挑?-Smart智富ETF研究室

小檔案_財經M平方

「MacroMicro/財經M平方」是亞洲唯一鑽研指數型商品基本面的專業總經投資平台。

我們致力於將關鍵的數據轉化為友善的圖表,協助大家創立屬於自己的投資地圖。

財經M平方正改變著過去資訊不對稱的時代,讓投資人不再被動接受資訊,而是主動「重視基本面」並且能夠「為自己的投資負責」。

更多解析歡迎加入<財經M平方>Line官方帳號!