摘要

1.生活費用的調整,最簡單的方式就是跟著消費者物價指數年增率調整。

2.每個人的狀況不同,如果調整後會影響你的存錢計畫,記得兩邊要同時做平衡、再規畫。

最近通膨有感,餐餐在外,伙食費節節高升!明明也沒有其他的額外開銷、吃東西也沒吃特別貴的餐廳,但是,生活費的預算卻愈來愈侷促。於是,佑佑想要來合理的調高一下生活費預算,讓自己不要過得綁手綁腳,畢竟物價漲,又不是我們的錯。

每個月的現金流管理,你怎麼做呢?我的管理很簡單,是以項目分預算,有3個大項目:

項目1》居住成本

包含房租、管理費、水電費等,我會提撥一筆固定金額放在「居住帳戶」中,扣完上述費用後,剩下的就繼續放在裡面,如果要修繕就從該帳戶中領用。

項目2》生活費用

包含食衣住行育樂等費用,也是一筆固定金額,我採用「倒扣記帳」的方式來管理這筆錢,如果當月預算不足,我會先領下個月的預算、如果有結餘,我會選擇存起來(倒扣記帳法可參考〈懶人就用倒扣記帳法,控制預算好easy〉)。

項目3》投資儲蓄

當月收入扣掉「居住成本」、「生活費用」之後,剩下的錢,全部都作為投資、儲蓄之用,一部分會定期定額直接扣除、一部分現金則是放在利率較高的數位帳戶中,若有買賣股票、要繳保費或是其他年度開支,再從這個帳戶中領用。

在抓生活費預算時,我會預留一點「奢侈」的空間,譬如「需要」的部分其實只要1萬元,但我會將「想要」的預算加進去,所以總共規畫了1萬2,000元的生活費用。

過去,這筆1萬2,000元的生活費用常常有結餘,但最近開始偶爾會見底。我知道這是通膨的關係,並不是我變得愛亂花錢或不知節制,因此也不想勉強自己降低生活品質,在不影響存錢計畫的前提下,我決定來合理地計算一下該提高多少預算以維持現在的生活。

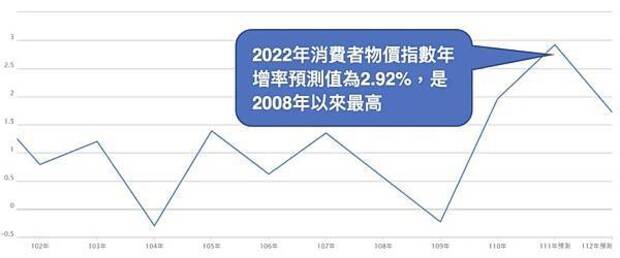

建議可以參考台灣的消費者物價指數(CPI),根據官方預測,2022年的消費者物價指數年增率為2.92%,為近13年來最高(詳見下圖),雖然預測2023年的數字會回落到1.72%,但它是「年增率」,所以代表的狀況是:2021年可以用1,000元買到的東西,2022年的價格會提升2.92%、來到1,029元,到了2023年,會再提高1.72%、變成1,047元。

註:資料時間為2022.09.09 資料來源:主計處 整理:林帝佑

所以生活費用的調整,最簡單的方式就是跟著消費者物價指數年增率調整。舉例來說,原先佑佑規畫的生活費用是每個月1萬2,000元,以今年的預測值2.92%作為基準,將預算提高至1萬2,350元,為了方便,可以取整數為1萬2,500元。

然後先採用這個預算生活,等到下次又常常出現不足感時再做調整;或是每年定期檢視1次;又或者讓數字說話,譬如觀察消費者物價指數年增率,每當累積上漲超過一定比例時,就跟著調整。

最後補充一下,調高生活費有幾個原則:首先,要在合理範圍,不要物價上漲3%、你調高10%;其次,每個人的狀況不同,如果調整後會影響你的存錢計畫,記得兩邊要同時做平衡、再規畫,如果少存一點,不會影響長期的理財計畫,那就跟佑佑一起調整預算吧!

本文獲「Hi~I’m佑佑:)」授權轉載,原文:通膨漲不停,生活費預算該怎麼合理調高?

延伸閱讀

擔心老後沒居所,咬牙苦撐也要買房?列出優缺點評估,想有更好選擇,當前放大資產最重要

打包自助餐剩餘餐食吃1個月vs.偶爾奢侈喝大杯拿鐵?沒有優劣,但省錢千萬別超出身心負荷

掌握大變局年投資關鍵

作者簡介_林帝佑

7年級後段班,不是草莓族、也絕非靠爸族。目前在《Smart智富》月刊擔任記者,不只因為工作需要,而是本身熱愛理財,所以積極學習任何能賺錢的相關知識。工作5年,還了20萬元的學貸、去了9個國家,還累積150萬元的資產,被同事戲稱「小猶太」,希望能幫助讀者一起賺大錢!出國玩!

著作:《佑佑努力記 3年從零存款到100萬》