又到了鳳凰花開的季節,即將有一波新鮮人求職潮。回想起自己初入職場的心情,是否存在著滿滿的期許,期待自己一輩子的身價「無可限量」?

一般而言,人的一生從25歲工作至65歲退休、總計浸淫職場時間長達40年,假設平均年收入50萬元、累計下來有2,000萬元入袋;平均年收入100萬元、累計下來有4,000萬元入袋,以此類推,年薪愈高,手中用來投資理財的籌碼也愈多。

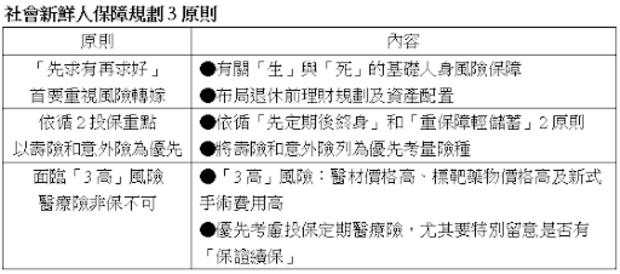

小花平台提醒即將步入職場的社會新鮮人,依照個人生涯規畫按部就班,定期檢視聰明投保3大原則:

原則1》「先求有再求好」,首要重視風險轉嫁

說到社會新鮮人的風險規畫,首要考量就是如何把錢花在刀口上、用低保費買到高保障。最重要的是「先求有再求好」,優先考量眼前當下可能就會遇到有關「生」與「死」的基礎人身風險保障,如果還有餘裕,再進一步布局退休資產配置;同時,也要時時提醒自己:面對不可預知的未來,隨時要做好事前「風險管理」的準備。

原則2》依循2投保重點,優先考慮壽險和意外險

不論已婚或未婚,每個人都有其應盡的個人或是家庭責任:像是奉養父母、撫養子女或是維持一家生計等。以初入職場的社會新鮮人來說,在預算有限的情況下,建議依循「先定期後終身」和「重保障輕儲蓄」這2個基本投保重點,將壽險和意外險列為優先考量險種,如果不幸因為疾病或是意外事故死亡,尚有一筆保險金留給家人使用。

原則3》面臨「3高」風險,醫療險非保不可

隨著二代健保施行,原本台灣舉世稱羨的全民健康保險制度、自費醫療負擔卻愈來愈重,對於口袋不夠深的新鮮人來說,可能必須直接面臨「3高」風險:醫材價格高、標靶藥物價格高及新式手術費用高。因此,在醫療保障規畫上,建議優先考慮投保定期醫療險,尤其要特別留意是否有「保證續保」,也就是只要要保人有繼續投保的意願並持續繳交保費,保險公司就不得拒絕續保。

資料來源:小花平台

本文獲「小花平台」授權轉載,原文:社會新鮮人保險規劃3原則,迎合需求聰明投保要花在刀口上

延伸閱讀

「生活許多事可以將就,但吃住不能太草率!」其實保險也是!3重點教上班族的你聰明保

「有一種錢你花得愈多,也賺得愈多!」解析香港首富李嘉誠的致富3大奧祕

掌握大變局年投資關鍵