摘要

1.全球大印鈔時代結束,但通膨的後遺症還在持續進行中,台灣雖然有政府的管控,讓物價相對穩定,但面對全球物價走高的輸入性通膨,短期內還是會承受很大的壓力。

2.都會區高房價已是存在的事實,有自己的房子固然很好,但年輕世代,若不追求一定要有自己的房子,不如放寬心,不要太過煩惱房價問題,長期租屋將是一種未來愈見普遍的生活型態。收入不容易改變,但心態調整就比較容易。

3.貨幣緊縮、利率升高,將使房地產、股票,或其他形態資產的報酬下修,投資上要由過去的積極轉向穩健。

過去10年,全球央行聯手大印鈔票,景氣大好,房市股市也跟著大漲,但中產階級為什麼還在喊著:「沒有錢!」

想要賺錢,大致來自兩種方式,一種靠勞力,另一種靠資本。勞力賺錢的方法大家都懂,像是上班族領薪水。靠資本賺錢的方式,像是買股票領股息,或是資產增值。

靠勞力賺錢又被稱為勤勞所得,收入較固定、辛苦,但風險很低,除非遇到惡意積欠薪資的黑心老闆。靠資本賺錢有機會賺到較高的利潤,但風險較高,有可能損失本金。

中產階級一不小心就脫隊

不過,上一次我們有聊到達利歐的新書《變化中的世界秩序》,當中有提到一個重點,就是如果社會的財富分配極度不均,又進入經濟衰退期,恐將陷入經濟資源分配的極度衝突。財富分配不均狀況,可能在全球央行大印鈔政策之下而惡化,也就是量化寬鬆10多年之後,可能帶來的一個後遺症,就是有錢人變得更有錢,而窮人更窮,當中最可怕的是,社會中最穩定的力量——中產階級,它的下層,很容易在這個過程中,一不小心就從中產階級落隊,淪為新貧階級,如果這樣的人數愈來愈多,就可能帶來社會失序。

這個不是危言聳聽,在網飛(Netflix)製作的影集《紙房子》,講述一群人闖進央行印刷廠挾持人質自己印鈔票,最後挖地道全身而退。其概念諷刺,如果國家缺錢可以任意印鈔票,那小市民為什麼不可以。

據說聳動劇情靈感來自惡性通膨

雖然劇本寫得很聳動,但有人說,它來自一個真實事件的啟發,就是曾經多次發生惡性通膨,還因為不出外債而數次倒債的國家阿根廷。2006年1月12日,6名搶匪帶著玩具槍攻占銀行,挾持人質與警方談判拖時間,最後搶走了1,500萬美元與銀行保險箱內的貴重物品,最後從提早挖好的隧道逃走,並使用充氣船作為逃生與運送錢財的交通工具,並留下安然無恙的人質。即使《紙房子》的製作團隊否認劇本是參考這個搶案,不過到底是否有雷同,就讓看過影集的人自由心證吧。但真的很好看,峰哥推薦給大家。

全球大印鈔讓不少人享受了資產快速增值的好處,但不是沒有成本,長期濫印鈔票的結果,很容易導致物價上揚加速,一旦鈔票購買力快速縮水,本來生活還算好過的中產階級,突然面臨生存壓力,有可能淪落新貧階級,這就很悲傷了。

通膨讓美國家庭面臨生活困難

其實最近在美國知名的報紙華盛頓郵報上,有一則報導就很駭人聽聞,美國從去年下半年通膨就一路攀高,以4月的數字來說,就比去年同期上漲8.5%。美國《華盛頓郵報》近期報導,一位住在美國路易斯安那州斯萊德爾市,育有2個小孩的老師克里斯汀娜.希爾(Christina Seal),她的薪資大約有年薪5.4萬美元(約合新台幣160萬元),本來生活過得還可以,付掉每月帳單之後,還能有一點結餘。沒想到這波物價大漲,從加油到食物,都有驚人漲幅。

本來她花在生活雜貨上,每週大約150美元,但現在要200美元,增加了33%。加滿汽車的油箱,本來只要40美元,現在要70美元,增加75%。公用事業帳單,從150美元,一路攀高到300美元,加了一倍。生活費用暴增,導致她開始入不敷出,並欠下信用卡債務。因為生活困難,她開始找尋政府的補助計畫,結果發現,她通通不合標準,因為以她的收入來說,算是被歸類在中產階級,而政府的補助計畫,都是針對低收入戶,在百般無奈之下,希爾找到一份一週捐血2次換取收入的機會,每個月可多賺400~500美元(大約是新台幣1萬2,000元~1萬5,000元),勉強補貼家用,而她從去年底開始固定賣血,已持續有半年時間。

希爾並不是特例,一份由知名調查機構蓋洛普(Gallup),在去年底發表的調查,美國民眾對通膨非常有感,有45%家庭表示,通膨讓生活面臨「重度或中度」困難。

台灣數字較樂觀?房價讓人喘不過氣

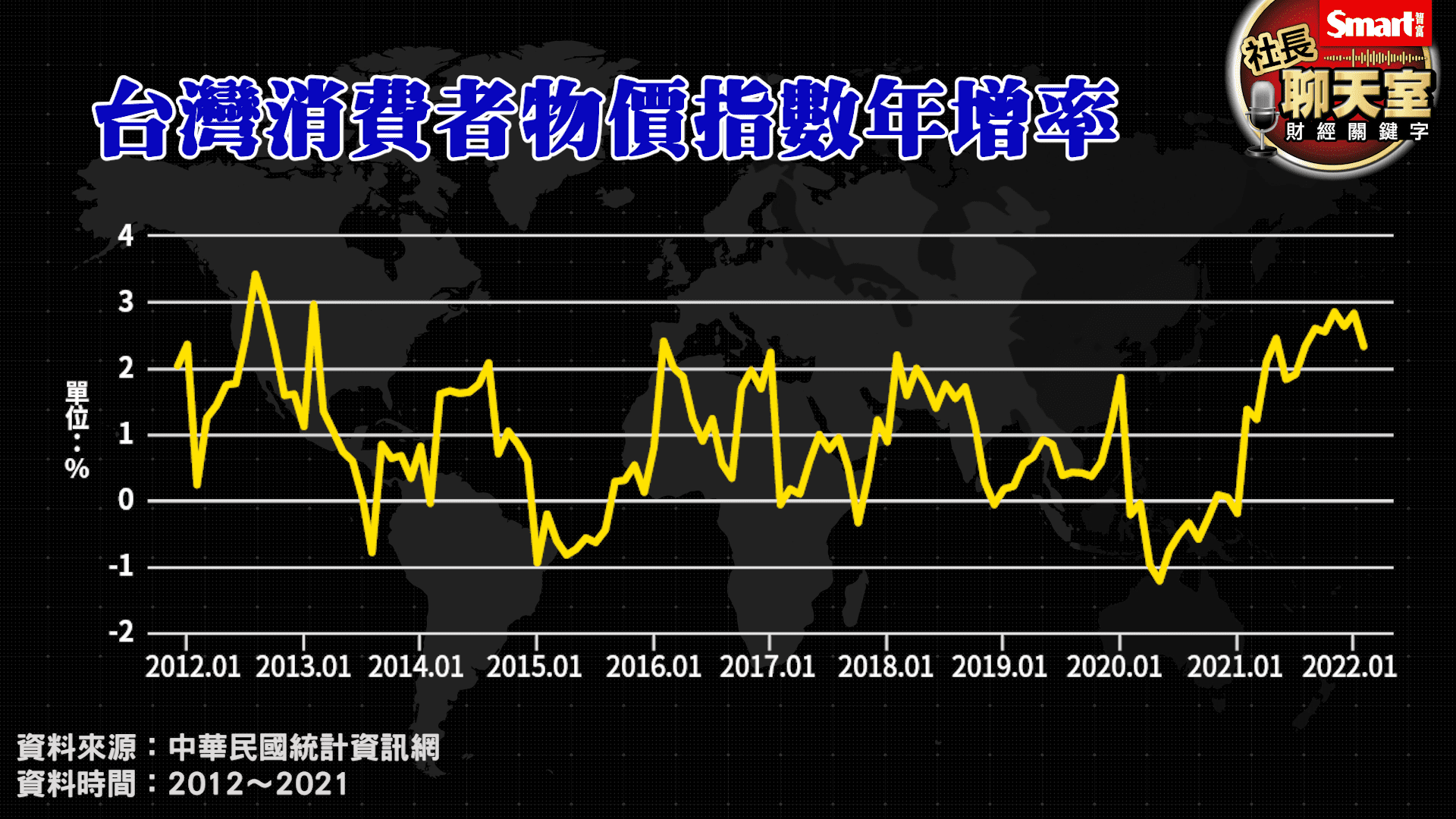

美國的市場管制比較少,物價波動大,那麼台灣的狀況呢?我們可以來看官方統計資料,在過去10年(2012~2021年底),台灣的消費者物價指數波動不算大,各月的年增率大多在0~2%波動,甚至有有些月份還是負數。10年總和來看,物價累積增幅大約是9.7%。很多人心中一定覺得,怎麼可能只有這麼低,因為統計的項目很多,有些大漲、有些甚至下跌,因此會有平均效果,至於挑選項目合不合理,問題很複雜,就不在這裡討論。

各國官方統計大都有類似狀況,民眾的實際感受,總是會遠高於官方數字,不過兩者的趨勢是一致的。台灣的物價放眼全球,也確實是相對穩定,如果常出國旅遊的人,應該都有這種感受,少數例外是日本,因為日本一直有通縮困擾,加上日圓貶值,反而讓大家誤以為日本物價變便宜了。

看完物價,再來看薪資的漲幅,過去10年,台灣的每人每月平均總薪資增幅為20.9%,從4萬6,109元增加到5萬5,754元。經常性薪資增幅為16.1%,從3萬7,193元增加到4萬3,211元。我知道,又有人哀號,哪有這麼高?平均數是很厲害的魔術,總是有賺得比你多的人,把這個數字拉高了,但所顯示的趨勢,同樣有參考性。但至少有一件事是很確定的,就是台灣基本工資已連續6年調高了,這一定會帶動總體薪資往上,至於大家滿不滿意,那就是感受問題了。

台灣的10年物價增幅是9.7%,薪資增幅是20.9%,照理說,大家應該會覺得生活應該是愈來愈好過,邏輯上是這樣,不過實際的感受卻不一定,其中主因之一,可能是有一個項目,常被批評有低估之虞,就是房屋租金。消費者物價指數在居住類,主要由房租、住宅維修費、家庭用品、家庭管理費用及水電燃氣組成。其中以房租占比最高。但官方數據顯示,過去一年增幅還不到1%,這當中可能有2個原因,第1個常被批評的原因是採用樣本數太少,目前全國只選取1,200個固定住宅作為樣本戶,第2個原因可能更重要,就是房租一直以來都有灰色收入的問題,實際的變動,官方資料不容易查到。

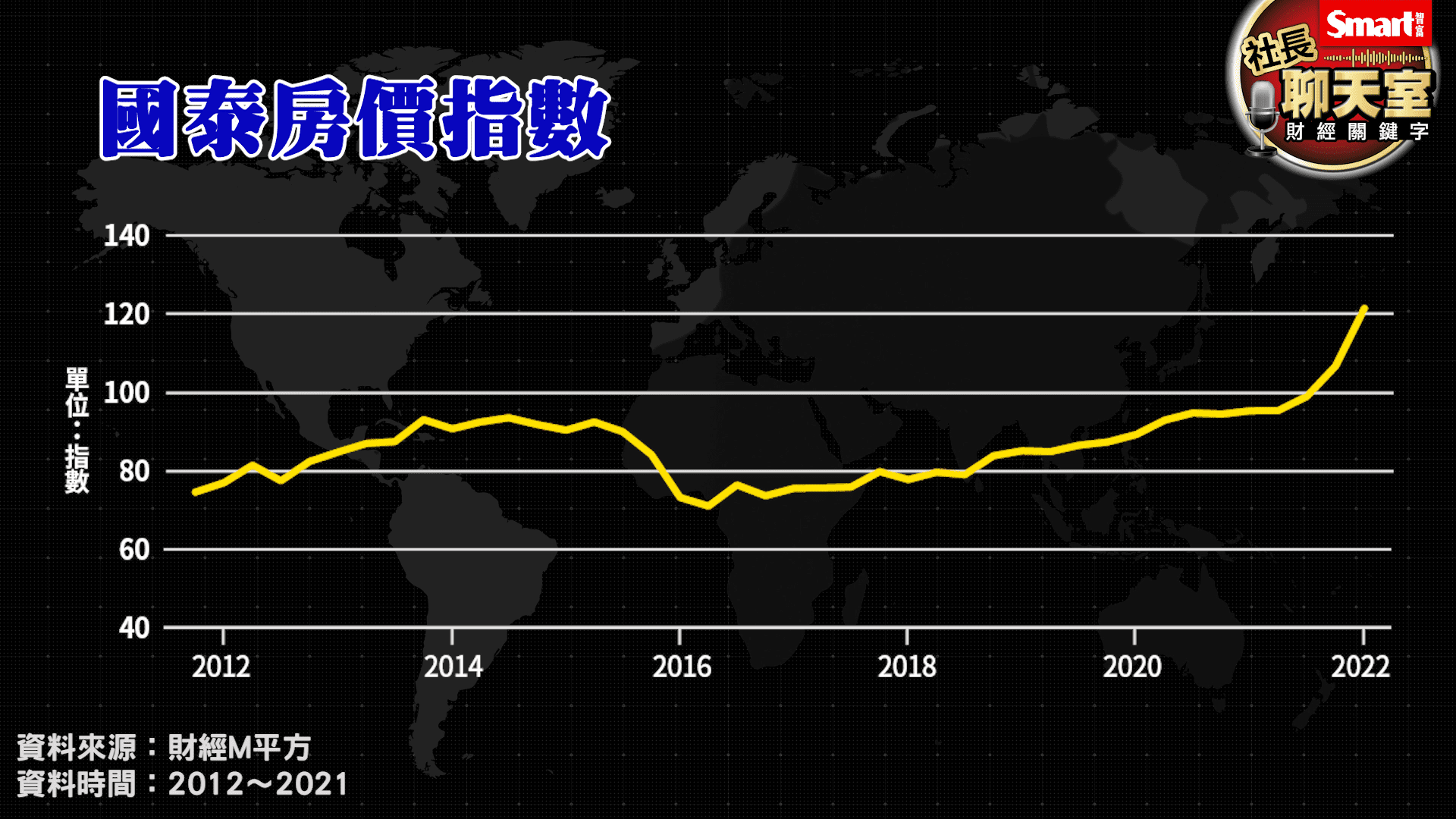

相對來看,我們可以參考房價指數的變動,雖然房價變動是代表資產價格的漲幅,但其實對人們很有感,因為房價漲太多,會讓中產階層感覺薪資追不上房價,或是必須貸款更多才能擁有自己的房子。一旦房貸變高,就會擠壓到生活費,這可是非常有感的。

房價我們參考國泰房地產指數,過去10年漲幅是57.1%,遠遠高於消費者物價指數與薪資的增幅,這也是許多人覺得,好像不管怎麼努力存錢,都有追不上房價的感受。

股市獲利更快?市場進入波動期,宜穩健投資

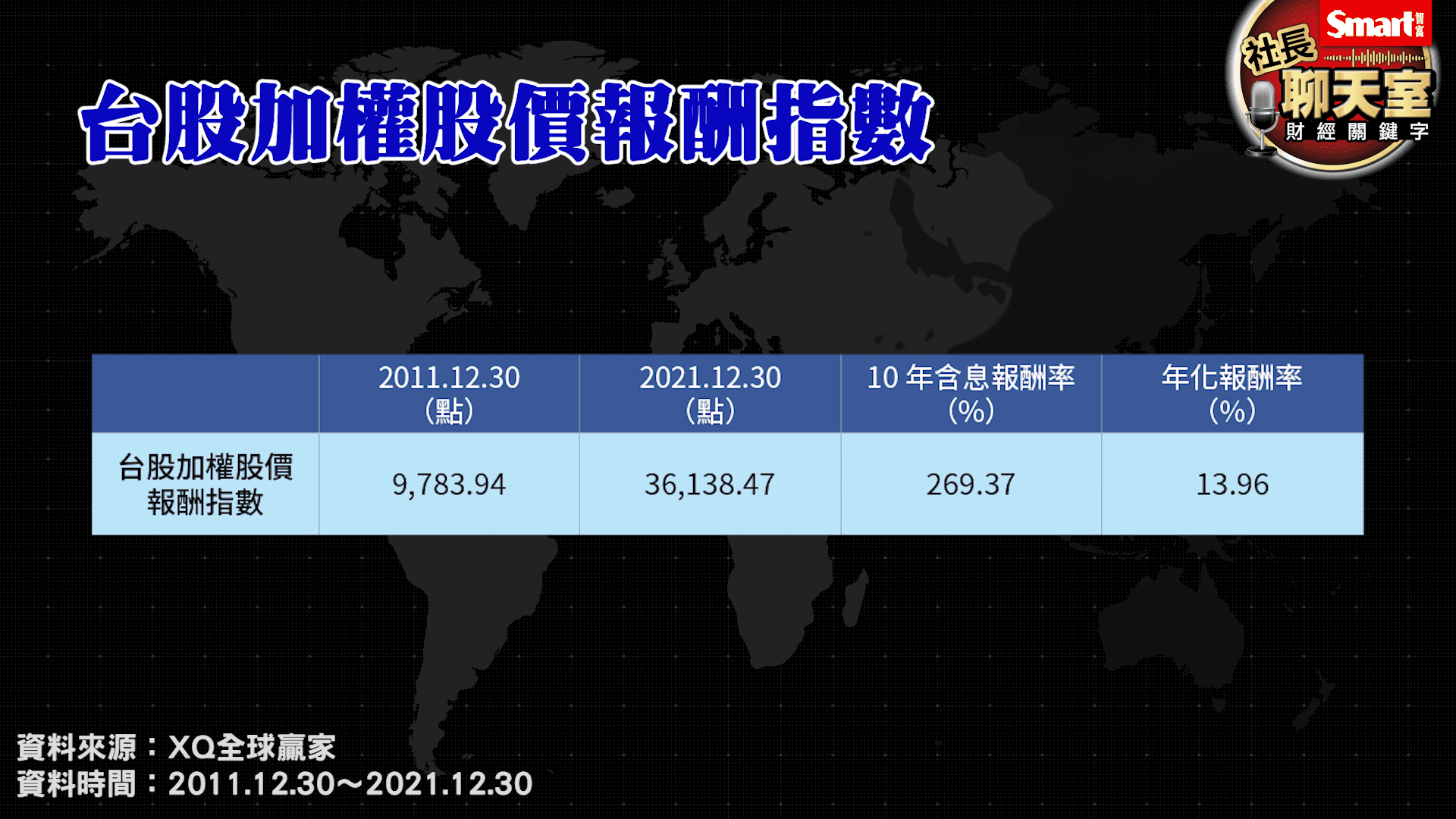

另一個受到增值快速的資產是股市,台股加權報酬股價指數(就是含息的台股加權指數),過去10年的報酬率竟然高達269.3%,還遠遠高過房價漲幅。台股漲這麼多,除了拜全球大印鈔之賜,台灣企業的優秀經營表現,也是功不可沒,以台積電來說,這10年的稅後淨利成長了344.4%,相當驚人。

綜合上面的數據,大家應該可以感受到,如果只是一般的無殼蝸牛上班族,只靠薪資所得收入,雖然薪水增幅高於物價增幅,但面對高漲的房價,心中可能多少還是有無力感。股市漲幅雖大,但說實話,根據我的經驗,大部分人雖然多少有買一點股票,但多數散戶的真正獲利並不高,要嘛是買太少、要嘛是亂跟明牌,甚至有些人在這10年大多頭還是虧損的,真的是錯失了10年的大多頭。

但現在,也不要急忙想投資,因為大印鈔時代告一段落,市場會比較波動,同時各類資產的報酬也可能會下修,現階段穩穩投資的策略,勝過大進大出。

最後,總結今天的學習:

重點1》全球大印鈔時代結束,但通膨的後遺症還在持續進行中,台灣雖然有政府的管控,讓物價相對穩定,但面對全球物價走高的輸入性通膨,短期內還是會承受很大的壓力。

重點2》都會區高房價已是存在的事實,有自己的房子固然很好,但年輕世代,若不追求一定要有自己的房子,不如放寬心,不要太過煩惱房價問題,長期租屋將是一種未來愈見普遍的生活型態。收入不容易改變,但心態調整就比較容易。

重點3》貨幣緊縮、利率升高,將使房地產、股票,或其他形態資產的報酬下修,投資上要由過去的積極轉向穩健。

影片連結》https://youtu.be/x2LWytDDPtE

延伸閱讀

財經關鍵字》從巴菲特最新操作看出:股神兼具「長期投資」與「短期投機」

財經關鍵字》美元霸權收割全球韭菜,這一次也會歷史重演嗎?

財經關鍵字》美元利率漲不停,現在該做美元定存還是買美元保單?

掌握大變局年投資關鍵