今年以來「防疫保單之亂」延燒,新聞出現「民眾搶買防疫險,但疫情升溫、政策改變,就怕愈晚請領,理賠愈拿不到,紛紛搶著申請醫院診斷書,引發醫院急診室的照護量能被占用,需要醫療的病患被阻擋在外⋯」,這應該是近10年來「保險」在新聞版面中首次超過金融業的銀行、證券話題,占據新聞熱搜最久的一次!

2020年年初,COVID-19新冠肺炎病毒肆虐,大至各行各業、小至家庭與個人都受到重創,面對這突如其來的世紀病毒,原本的秩序與常態都亂了調。慘不忍睹的災情,放大到世界各國,嚴重衝擊全球貿易、投資與消費,也造成金融市場大幅波動、全球經濟大幅萎縮;縮小到家庭與個人,影響並限制了民眾生活型態,也引發工作喪失和收入衰減。

全球政府寬鬆貨幣(QE)約砸下新台幣386兆元搶救經濟,無不全力紓困,企圖緩解惡化的市場,各國政府撒錢穩住自家財政之餘,其實真正與你自己息息相關的,是家庭中究竟有多少儲蓄額度、還能再貸款的空間,來因應這場有生以來的大變動所造成的財富變動與需求呢?

防疫保單之亂,點出個人防護網缺口

回顧2021年年初,台產開賣第1張防疫險保單,收費和理賠標準非常簡單:「500元投保,只要收到隔離通知書就理賠10萬元」,許多人抱著買樂透的心情,覺得花一些小錢,萬一被匡列還可以拿一小筆理賠而已。說真的,投保的人不一定有想過10萬元有什麼用處、能拿來做哪些照顧,真的就只是「樓上招樓下」地先投保再說。

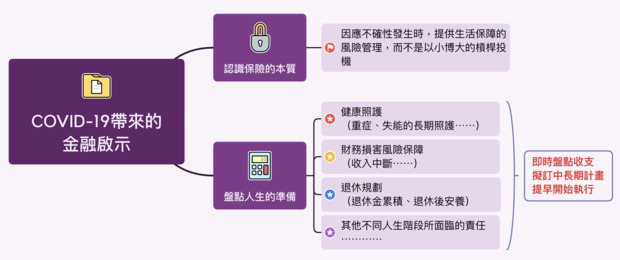

政府到了今年初,宣導將與病毒共存,防疫險保單似乎變成全民運動地瘋買,停賣、理賠認定爭議,屢屢登上新聞版面,4月份還傳出一家4口投保16張保單,確診後共可領160萬元的事件。透過這個特定事件,以小錢換取數十倍給付的應用,突顯了「保險」的意涵——做好一種準備,在面對風險時,得以因應其不確定性事件發生時,能夠做好正常生活上應有保障的一項管理。

這種準備,就像輪船要預備救生圈、房子要準備滅火器、汽車要有一顆備用輪胎等,均是一樣的道理。

資料來源:moneybar

看待自己的人生,處在不同階段、面對不同責任,所要承擔的經濟風險,遠遠超出疫情所帶來的影響,即使發生的可能性沒有現在的染疫機率高,然而,一旦真的發生,對自身的健康照護、財務損害,像是重症、失能或身故等對個人荷包、家庭儲蓄的掏空,有如中斷了5年~8年的收入、投擲了10年~20年長期照顧的龐大花費,若自身沒有防護罩來支撐整個家庭,誰又能替代你照顧所愛的人,這能說是小事嗎?

同樣的,人均餘命拉長,退休生活不再是20餘載的事情,長達30年~50年的退休安養,一旦沒有工作收入再匯入戶頭時,想要有開心的退休期待,得先準備好800萬元因應、更甚者是2,000萬元的計畫。

如果只想透過以小博大或槓桿投機方式,希冀短期內就可發一筆大財,退休當真能安心無虞嗎?你應該做的是,即時盤點收支、擬訂中長期計畫、提早開始執行,才能從容無憂並踏實過日子。這些生活上的大事,實在遠遠超過關注那些以500元代價可換得10萬元保險理賠等事情。

2年多過去了,全世界超過5億人口染疫、600多萬死亡人數,雖然疫情尚未解除,但我們可別再慌張無措,因為無常的事件不會只是偶發,生老病死傷所帶來的值得思考的重要課題,該做的是審視生活、預做準備、安排規畫,認清未來要面臨的風險真的不是只有這一場疫情!

本文獲「moneybar」授權轉載,原文:COVID-19帶來的金融啟示

延伸閱讀

台股今年來已跌逾1成,恐慌情緒蔓延…資產配置6原則,市場危機就是獲利時機

小資定期定額,現在該停損停利嗎?記住2口訣,股債市修正也能成功獲利

掌握大變局年投資關鍵

作者簡介_moneybar

moneybar是財經商業社群網站,幫助你實現財富自由,快樂退休。我們打造「個人化」財商FQ知識,提供:國際金融資訊、台股及ETF投資趨勢、高手實戰經驗。追蹤我們,提升你的 「資」識力,成為投資高手!