我在《超級成長股投資法則》一書中,討論過這2家是典型、很罕見的雙寡占壟斷公司,而且都很賺錢;之前也在部落格寫過一篇關於這2家公司的文章。但我時常被朋友詢問一個問題:「威士(Visa)和萬士達(Mastercard)有什麼不同?」

若不細究,這2家企業在各方面其實一模一樣,並沒有顯著的重大差異,相似度實在太高:

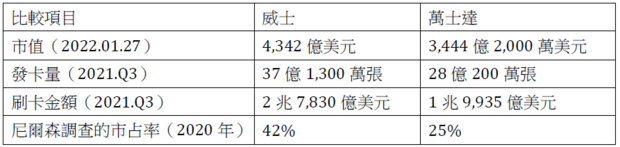

1.投資人其實只要記住,威士規模比萬士達大一點就行了。

2.這2家公司是商業市場上最典型雙寡占的代表,規模相差不大。

3.股價走勢圖亦步亦趨,很單調,但很稳定,也都會發放股利。

4.很難看到有商家不同時接受這2家信用卡的,就連各刷卡機廠商也一定會支援這2家。

5.兩者是各國反壟斷單位的長期箭靶,但都拿它們沒輒。

6.除非有特別條款,兩者的抽成費率幾乎相同。

但如果投資人硬要再詳細探查,兩者還真有些地方不同,至少在著力點上是有些不同的。

兩者主要的規模數字如下:

資料來源:林子揚的部落格

1.國際市場的著力不同

威士聚焦美國本土市場,萬士達著眼國際市場。萬士達的刷卡金額只有35%來自美國,其餘65%來自其他國家。這也反映在兩者的跨境刷卡金額上,但投資人要知道,跨境刷卡的抽成費比本土高太多了,通常在3倍以上,詳細費率則視各發卡單位而有差異。

2.業務焦點不同

萬士達很早就開始介入其他生財管道,比如幫企業進行清算、結帳,以及近年愈來愈受到重視,且業務也愈來愈多的資料分析和安全反詐騙功能。

威士當然也做這些生意,但是在公司整體的營收占比上,萬士達這部分占比較高,也比較積極。

3.簽帳金融卡的差異

大部分美國人在提款機領錢時,用的大多是威士發的提款卡,其市占有52%,萬士達為44%。在美國,提款卡稱為簽帳金融卡(Debit卡),但簽帳金融卡有信用卡刷卡功能,可在接受信用卡的商店刷卡,但台灣的提款卡沒有這種功能。因此嚴格來說,台灣的提款卡只能對應於中國的銀行卡。

4.B2B企業功能支援差異

萬士達因為很早就踏入清算、結帳、資料分析和安全反詐騙的市場,因此在B2B的企業間功能的支援比威士強。

5.虛擬卡市場需求不同

萬士達比威士早嗅到虛擬卡(Virtual Card)的市場需求,早早就進入這個市場。最終,萬事達發行的虛擬信用卡數量超過了威士。

註:本文內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。對於讀者直接或間接依賴並參考本文資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

本文獲「林子揚的部落格」授權轉載,原文:威士(Visa)和萬士達(Mastercard)有什麼不同?

延伸閱讀

毛利率僅競爭對手一半,好市多如何殺出重圍?死忠股東蒙格:這個獨特元素是成功關鍵

為何應選美國大盤ETF?從未關閉、交易成本低、美企地位難撼動,3大優勢不怕崩盤

作者簡介_林子揚

現為專職投資者,1968年出生,資訊工程研究所碩士,曾任微軟、埃森哲、惠普科技、英特爾產品經理及部門主管達25年。

深信並實踐成長股長期投資策略,投資於美國成長股,近25年(1996年至2020年)年化報酬率達25.37%(美國S&P 500指數同期則為7.51%)。

憑著科技產業專業知識及深厚研究功力,長期持股部位皆已享有數倍報酬,40歲時已靠美股累積足以退休的財富,52歲正式告別職場,每日仍花費龐大的時間沉浸於股票基本面及產業趨勢的研究。

著作:《超級成長股投資法則:理科大叔買美股25年暴賺283倍》

部落格:林子揚的部落格