美股上週3大指數下跌,道瓊與S&P 500指數分別下跌1%、1.8%,而那斯達克下跌幅度更大一些,幅度為3%。(編按:本文撰於2022年2月14日)

目前國際情勢緊張氣氛升溫,烏克蘭的局勢更緊張了,美國已經警告,俄羅斯最快下週就會對烏克蘭採取軍事行動,並請美國公民48小時內撤離烏克蘭。這樣的消息引發投資人避險需求,資金暫時又湧入美債市場,美國10年期公債殖利率2月11日下滑約10個基點、來到1.92%,暫時從1月通膨報告後高於2%的水準回跌下來。

資料來源:畢德歐夫

對於戰爭是否真的開打?很多讀者都非常憂心,但實際上,我們根本不要想這些,因為這並不是我們可以推測出來的。戰爭,有時候就連當事國都沒辦法百分之百確定要打還是不打,我們又何必要為了這些而煩惱?

資產配置方面,長期持有大盤ETF或者績優個股,確實是很重要的一件事情,可是往往說的簡單,根本抱不住,這時候美債就發揮功效,因為可以適時均衡一下整個投資組合的風險值,當股市真的大跌,至少債券的上漲可以抵銷一些損失。

也許有讀者好奇,那乾脆賣掉持股,不是更省事?或者減碼就好,為什麼要做股債的平衡策略,或者去持有部分美債呢?

其實就是因為「我們不知道股市到底會不會大跌?」這個問題如果真的有答案,那我們都已經發財了——具備這麼神奇的能力,能夠不發財嗎?

事實上,在股市中,我們可以看到每次美國只要打仗,反而股市都會「上漲」。只要不是發生在美國本土(如911事件),飛彈打在別人家的院子,那都是小事,這就是美國的邏輯。在事情發生前的不穩定,會讓股市下跌,可是一旦真的發生後,股市卻反而上漲,這是很奇妙的一件事情,但就是發生了。

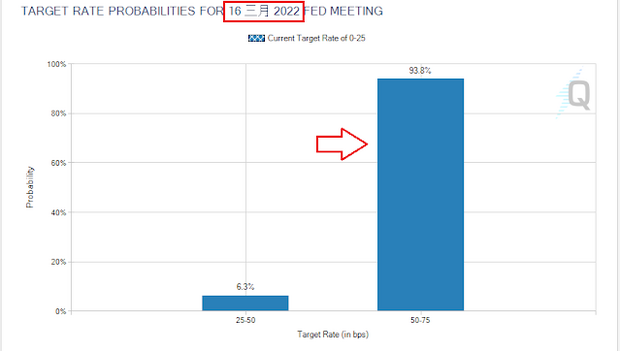

升息迫在眉睫,1次2碼怎麼辦?

目前市場普遍預估3月會一次升息兩碼,這事情幾乎已成定局。甚至有許多投銀分析師認為,很可能提早臨時會議,並且先升息1碼,之後再2碼,這些都讓金融市場更加感到不安。

資料來源:畢德歐夫

回顧歷史,在1990年以來的4次升息週期中,曾出現過5次升息幅度超過2碼的情況,集中於1994年2月~1995年2月、1999年6月~2000年5月這2輪升息週期中。

1990年以來的緊急升息和升息2碼以上的操作都源於強勁經濟活動、不斷增高的就業需求和日益加劇的通膨壓力。在1994年4月緊急升息1碼後,5月加速升息2碼;經濟基本面方面,美國經歷了1990年代初的衰退後,1994年經濟復甦明顯增強,儘管當時氣候嚴寒而抑制了部分消費與投資需求,但產能利用率卻進一步上升。

惡劣天氣過後,1994年3月、4月非農新增就業人數急劇增加,平均週工時增長至歷史高點;同時,能源價格飆升,通膨預期於4月進一步上升至3%。

另一方面,在此前2次升息過後,債券和股票價格急劇下跌,聯準會(Fed)認為投機情緒已減少、金融市場不太可能對升息產生過度反應,即便繼續升息,美國經濟也能在年內保持滿高的成長動能,因此聯準會於1994年4月緊急升息1碼,並在隨後的議息會議上大舉升息2碼。當時的升息讓美債殖利率大幅上漲,但並未導致美股大跌。

第2次的升息2碼,發生在2000年5月。當時的經濟基本面,美國經濟繁榮,失業率降至低點,2000年3月CPI已升至3.8%,但3月~5月持續提升的勞動力成本表明通膨壓力會進一步增加,通膨預期進一步升至3%,鑑於這些情況,聯準會在1999年6月~2000年3月之間,5次升息1碼後,2000年5月決定一口氣升息2碼、至6.5%,以此結束了本輪升息週期。

當時升息2碼,也終結了達康泡沫,後來的那斯達克指數重挫,甚至達80%,這是現在新手投資人比較不知道的事情。

如果這次升息2碼,很可能偏向1994年那樣,可是股市目前估值偏高,假如能繼續修正15%~20%,才能把水份徹底擰乾。

1994年和2000年加速升息,卻導致了完全不同的股債表現,一個重要的原因是1994年處於經濟上升週期的早期,而2000年則是處於晚期階段。

至於這次,應該不是經濟成長的晚期,所以如果未來有更大的拉回,長期投資人會迎來一次不錯的機會,分批再分批,不要讓自己子彈一次用盡。老話一句,科技股不是不會起來,而是目前還沒落底。

資料來源:畢德歐夫

快速結論》

不是戰爭會不會發生的問題,而是資產配置有沒有做好,而且未來子彈還夠不夠去繼續買進?美國本土只要不要有事,那麼面對美股拉回,應該要站在多方思考。至於打在美國本土的話,怎麼辦?這就難以去想像了。

提供資訊給讀者參考,謝謝你們的閱讀與肯定,祝一切順心,投資都順利。

本文獲「畢德歐夫」授權轉載,原文:俄羅斯是否真的出兵烏克蘭?美國是否去增援?這些事都是大事,但無法評估就不要當作投資進出的依據,應該按照原訂計畫去面對,全年升息多少幅度還比較重要些

延伸閱讀

美股上沖下洗、聯準會升息在即,要崩盤了嗎?「別崇拜神人,投資看長期一點比較準!」

與其猜測10年後特斯拉和亞馬遜誰漲的比較多,不如慢慢養大、順勢操作…「畢竟連CEO都對3年後的事沒把握」

作者簡介_畢德歐夫

現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。著有:《我在計程車上看到的財富風景:往上翻身與向下墜落的關鍵瞬間》