摘要

全球半導體設備市場持續成長,2024年規模可望達1,398億美元,年增17.3%。設備成本在晶圓製造中占比逾三分之二,前段製程設備占近9成,AMC(空氣中分子污染物)防治設備因先進製程需求而成為標配。台灣廠商如華景電、創控、華懋、竹陞科技等逐漸打入供應鏈,憑藉高性價比與即時服務提升滲透率,營收與獲利亮眼,成為半導體產業新勢力。

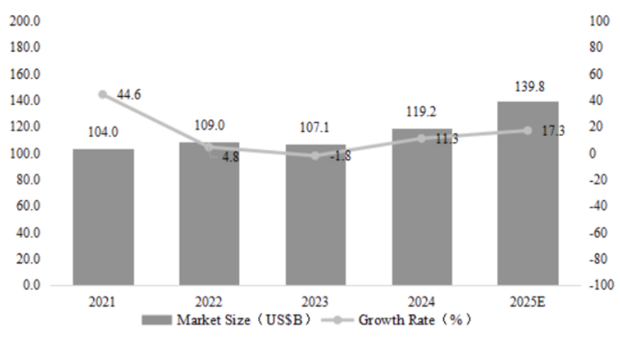

半導體生產成本中,設備通常占了總成本三分之二以上,除了仰賴國外大廠如艾司摩爾(ASML)、應用材料(AMAT)、科林研發(Lam)等,近年國內外許多廠商也透過代理或自行研發搶攻這塊大餅。根據世界集成電路協會(WICA)資料顯示,去年全球半導體設備規模1,192億美元,年增11.3%,今年上看1,398億美元,年成長高達17.3%。

2021年~2025年全球半導體設備市場規模及成長速度

資料來源:WICA

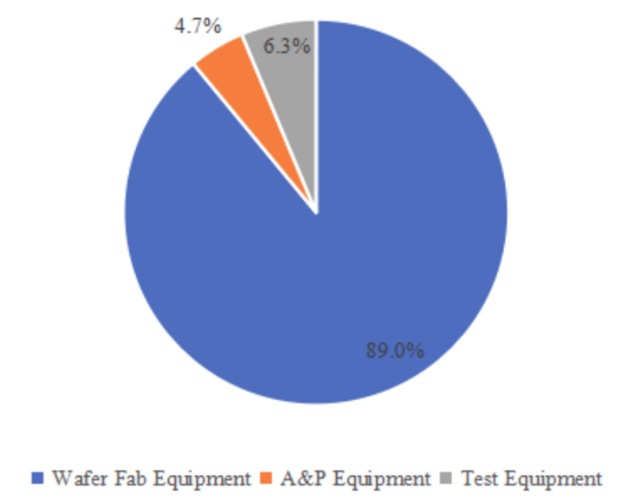

進一步細分半導體設備後可以了解到,應用於加熱、沉積、蝕刻、清洗等用途的前端生產設備占了將近9成,後段封裝及量測設備僅占1成左右。雖然這一塊規模相對較小,但在半導體晶圓成品良率上,同樣扮演著不可或缺的關鍵角色。

2024年全球半導體設備市場區域格局

資料來源:WICA

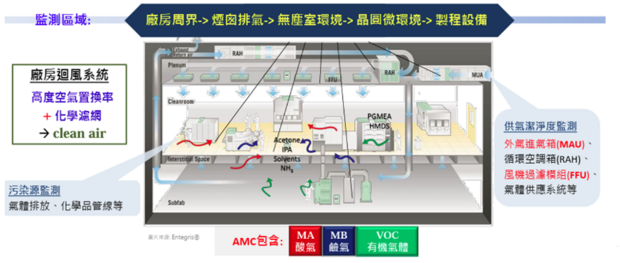

半導體晶圓生產過程中,環境中的微粒會對良率造成影響,且近幾年隨著半導體持續向先進製程及先進封裝推進,良率更難拉升下,微污染防治條件愈趨嚴格,因此AMC(空氣中分子污染物)防治設備扮演的角色也愈發重要,因為大至廠房周圍、排氣系統、無塵室環境,小至晶圓微環境、製程設備等,AMC可以說是無所不在。

半導體晶圓生產過程

資料來源:Entegris、創控法說會

所謂的AMC防治設備,係指用來檢測、控制和去除半導體製造過程裡,空氣中分子污染物的設備,這些污染物包括有機物、無機物、酸性和鹼性氣體等。

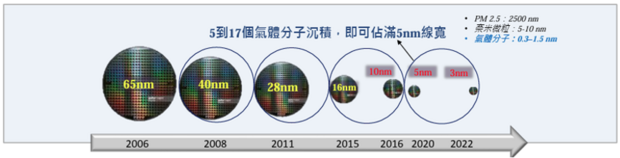

在28奈米之前,AMC設備為非必需品,但隨著製程推進下,晶圓於載具輸送時的環境條件控制及潔淨化的需求提升,所以當製程進入20奈米後,AMC設備逐漸成為晶圓代工廠的標準必需品,主因電路更細小下,氣體分子就愈容易卡住電路造成良率問題。以5奈米來看,只要5個~17個氣體分子沈積,就會塞住電路線寬。

製程進入20奈米後,AMC設備成為晶圓代工廠的必需品

資料來源:創控法說會

過去AMC微汙染防治設備以國外廠商為主,但近幾年已有多家業者開始打入台積電(2330)等主要晶圓代工廠供應鏈,本土設備除性價比較高外,也能就近提供即時服務,故滲透率逐年提升。以下彦良跟大家分享幾間跟半導體生產過程中,與環境汙染或製程數據監控有關的「新小奇」設備廠。

華景電(6788)

華景電核心團隊多出身台積電工程師,微環境汙染防治設備占營收84%,其次是RFID整合派工系統占13%,最大客戶為台積電,市占約6成。

今年首季EPS 3.37元,較去年同期2.17元大幅成長55%,且毛利率由去年同期的55.92%大幅提升至64.45%,而且單季合約負債來到4.51億元,較前季2.94億元大幅成長,顯示在手訂單充沛。前5月累計營收年增50.61%,受惠台積電積極在海內外建置新廠,同時也積極切入封測廠,下半年營運持續看俏。去年EPS 14.34元,法人估今年上看17元。

創控(6909)

創控為AMC奈米監控設備廠,2023年登錄興櫃,今年5月21日甫掛牌,半導體製程控管占營收8成,客戶涵蓋晶圓代工、面板、記憶體、封測及化學濾網廠等,另外2成來自環境空氣監測。目前多數國際半導體領導商皆為創控客戶,主要出貨市場為台灣、北美、日本,合計占營收超過7成。

創控目前專注於廠務環境的監測,包含外氣、循環氣、廠內環境空氣,全球累計超過500台儀器在做運轉,2018年~2024年複合成長率2成,未來計劃將產品拓展至設備環境、微環境包含晶圓載具、晶圓傳送、製程生產等。

首季營收年增135.97%,單季EPS 0.26元,較去同期轉虧為盈,第二季雖營運較淡,但前5月累計營收仍年增69.28%。去年EPS 1.55元,若以掛牌後股本擴充進行回溯則降至1.39元,法人估今年EPS成長至1.71元。

華懋(5292)

華懋主要業務為高技科產業的VOCs(揮發性有機廢氣污染)防治處理工程,其他還有鋰電池製程的特殊乾燥房與節能系統、儲能與石化產業的回收處理設備,以及設備的後續維運、保養服務。

根據環保署規定,只要VOCs的排放沒有符合規定且在24小時內未修復,半導體廠就必須停工,這也讓VOCs防治設備成為剛性需求,目前台灣半導體產業主要供應商幾乎都是華懋的客戶。

去年華懋在台灣半導體產業VOCs工程市占率超過7成,7奈米以下市占率更是超過9成,隨著台積電近年積極擴建新廠,華懋的半導體客戶營收占比也逐年提升,去年已超過8成。

目前龍潭廠產能已接近滿載,華懋已計劃購地建設新廠,預計2026年~2027年間完工,估可擴充產能超過3成。

華懋今年首季營業利益年增32.67%,但EPS 2.64元僅較去年同期2.45元成長,主因匯兌收益影響。首季合約負債來到10億3,600萬元,較前季增加1億7,100萬元,顯示在手訂單強勁。前5月累計營收年增28.29%,去年EPS 9.86元,今年預估可輕易賺進超過一個股本。

竹陞科技(6739)

竹陞主要經營團隊皆出身聯電工程師,相較於上述與氣體汙染監控有關的設備廠,竹陞主要業務是數據採集系統約占65%,以及智能自動操作系統約占35%。目前半導體客戶占營收比重超過9成,晶圓廠、記憶體廠各半,主要客戶為台積電、美光(MU)。

竹陞旗下產品Gobot(遠端監控機器人)於2023年下半年正式成為美光製程機台標配,雙方簽訂6年內交貨1.6萬台訂單,但在美光新廠開出下,有機會上修至2萬2,000台,而且為了因應HBM(高頻寬記憶體)加速發展,可能提前至3年~4年內就全數交貨。

竹陞旗下另一產品感測蒐集系統(MSD),近年也逐漸成為最大客戶台積電的標配,無論是在近年積極擴充產能的CoWoS或即將量產的2奈米產線上,都配備著竹陞的MSD。此外竹陞也已將Gobot一併導入台積電產線,目前已出貨AI 視覺辨識機器人,透過監控光阻塗布機來提升良率。

首季EPS 2.7元,較去年同期0.88元大幅成長且創下單季新高。6月營收為連續第13個月成長,上半年累計營收年增88.82%。去年EPS 6.03元,前5月自結EPS 4.4元為同期新高,在台積電和美光兩大客戶積極擴產下,預估下半年業績更甚上半年,法人估今年EPS將大幅成長至15元。

延伸閱讀

台積電全球擴廠狂潮!今年要蓋9座新廠,這5家台廠訂單爆滿,短期先關注「這2檔」

新應材、台特化...受惠台積電在地化採購,「這2檔」特化股業績持續創高

小檔案_劉彥良分析師

劉彥良分析師擁有醫學大學學位與商學碩士背景,結合科學邏輯與金融專業,在投資市場以嚴謹分析著稱。擅長透過多元技術指標交叉驗證,精準捕捉趨勢轉折點,堅持「風險優先」原則,每筆交易必達風險報酬比1:3以上方執行,實現「大賺小賠」的穩健獲利模式。

獨創「三維趨勢分析法」,以產業前景與個股競爭優勢為基礎,再結合籌碼流向及技術面訊號判定,並輔以動態停利機制,短中長線操作皆能游刃有餘。其教學系統化且易於實戰,帶領投資人建構自主交易能力。

從理論到實戰,從選股到風控,讓您掌握台股波動節奏,成就屬於自己的財富方程式!

專業認證: CSIA證券分析師

影音教學:「理財彥究院」每日提供市場解盤、技術教學