美股》那指向上挑戰年線,CPI數據成短線風向球

由於美國多州放鬆口罩令,進一步加速市場認為疫情影響轉淡的心理,更加聚焦非農數據優於預期後,消費者物價指數(CPI)數據表現是否加重聯準會(Fed)升息壓力。而白宮發言人莎琪(Jen Psaki)出面示警,提及「美國1月CPI若超過7%不用太驚訝,應聚焦逐月下降的事實」,緩解部分觀望,4大指數終場全數收紅,漲幅介於0.86%~3.35%,其中費半順利收復半年線,那指亦向上挑戰年線壓力。

但仍應留意,亞特蘭大聯準銀行總裁波斯提克(Raphael Bostic)雖亦表示通膨可能正屬於觸頂下滑階段,符合莎琪言論,但因後續傾向2022年升息4次的看法並未改變,且克里夫蘭聯準銀行總裁梅斯特(Loretta Mester)支持大幅縮表的鷹派立場明顯,多空仍將以CPI數據作為短線風向球。

匯市上,歐元兌美元因歐洲央行(ECB)出現不排除今年升息的態度轉變,帶動歐元兌美元一度挑戰半年線,但總裁拉加德(Christine Lagarde)本週表示,通膨仍可能回落並穩定於2%左右,令歐元兌美元多倉先行出現獲利了結,2月9日終場收漲0.07%,試圖站穩5日線未果,加上美元指數重返5日線上,市場仍等待CPI數據作為風向球。

英國首相強生(Boris Johnson)2月9日宣布2週內解除所有防疫舉措,相較先前預期時程提前1個月,但由於英媒《Mirror》獨家披露,英國實施二級防疫期間,明令禁止不同家庭2人以上的聚會,但2020年12月15日時,強生與2名幕僚在首相府內參加網路問答,違反規定,且日前才剛宣布改組內閣,試圖鞏固執政地位,政治風波未平,仍導致英鎊兌美元2月9日終場收跌0.07%,半年線與月線得而復失。

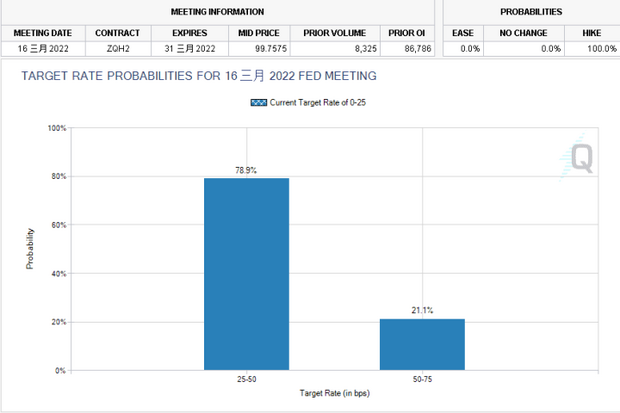

美元指數多空落於Fed升息與俄烏動蕩作拉鋸,但短線持續等待2月10日公布的CPI數據表現。芝加哥商品交易所(CME)的FedWatch來看,市場普遍預期3月16日的會議上,升息25個基點的機率高達78.9%,5月4日升息50個基點的機率高達68.7%,美元指數2月9日收跌0.04%,暫處5日線上。

資料來源:FedWatch、菜圃股倉

金市上,「通膨、貨幣政策」仍為多空的2大施力點,由於市場普遍等待2月10日將公布的1月份CPI數據作為後市風向球,美元指數2月9日收跌於5日線上延續震盪,通膨事實令金市2月9日仍由多方發揮,終場收漲0.4%,以每盎司1,833.19美元作收,順利重登先前1月3日長黑高點上方。

但如同先前所提,通膨壓力亦將增加Fed升息壓力,就長線而言觀點未變,各國央行在貨幣政策多偏收緊,且Fed不排除次次會議升息,歐洲央行意外轉鷹,仍將限制潛在上檔空間,後市留意金市多方能否守穩1月3日高點以盤代跌,消化1月26日的長黑壓力,2月10日公布的1月份CPI數據將成壓力測試,已收復的1月27日長黑高點於壓力測試時仍不宜失守,長線格局可暫以每盎司1,800美元作為多空分野。

油市部分,庫存數據上,API庫存數據優於預期,稍晚公布的EIA庫存數據亦錄得-475萬6,000桶,遠優於市場預期的36萬9,000桶,以及前值的-104萬7,000桶,美油、布油分別收漲0.28%、0.57%;但俄烏僵局仍存,俄羅斯和白俄羅斯聯合軍演,令市場認為俄羅斯總統普丁(Vladimir Putin)可能在軍演結束後出兵烏克蘭,仍將加劇供給面的不確定性,有利成為油價支撐,並與伊朗原油可能重返油市的觀望互抵。

繼澳洲昆州國際邊境限制的逐步放寬,英國2月9日宣布2週內解除所有防疫舉措,瑞典亦宣布取消防疫舉措,帶動各國國境陸續進入重啟階段的期待,旅運需求前景仍存。EIA月報後,短線聚焦分別將於2月10日、11日公布的OPEC、EIA月報。

S&P 500 11大板塊全數收紅,其中通訊服務、房地產2大板塊分別收漲2.44%、2.38%,表現較佳;消費必需品、公用事業2大板塊分別收漲0.35%、0.44%,表現較平。成分股中,Omnicom Group、Enphase Energy分別收漲14.19%、12.03%,表現最佳;CVS Caremark、Incyte Corporation分別收跌5.45%、2.55%,表現最弱。

復甦相關族群如博弈、航空、郵輪仍續有表現,個股上,美國、加拿大、英國、德國和法國專營墨西哥夾餅的快速休閒餐館Chipotle Mexican Grill,於2021年第4季度的調整後,淨收入高達1億5,900萬美元,年增60%,EPS達5.58美元,高於市場預期的5.25美元,且因Chipotle Mexican Grill擁有訂價能力,透過提高單價來抵銷食材成本與人工成本的漲幅,令2021年第4季度的餐廳與全公司的營益率分別達20.2%、8.1%,雙雙高於去年同期的19.5%、7.3%。

雖然該公司亦提及,2022年第1季度的同店銷售額可能因Omicron影響,出現成長放緩跡象,但因展望中提及北美區店鋪數量上看7,000家,高於之前6,000家的目標,加上其營運表現,仍激勵股價向上跳空大漲10.16%,試圖挑戰季線與年線。

尖牙股漲多跌少,其中Meta漲幅5.37%,Amazon跌幅0.14%,Netflix漲幅2.32%,Apple漲幅0.83%,Alphabet漲幅1.57%。

道瓊成分股漲多跌少,成分股中,Walt Disney、Intel分別收漲3.33%、2.25%,表現最佳;Amgen、Coca-Cola分別收跌1.58%、1.55%,表現最弱。其中Walt Disney受到買盤卡位財報公布,於站穩月線後多方點火,終場收漲3.33%,盤後公布2022會計年度第1財季營收高達218億2,000萬美元,年增34%,高於市場預期的209億1,000萬美元,EPS達1.06美元,高於市場預期的0.63美元。而Disney+訂閱戶新增1,180萬人,推升訂閱總人數來到1億2,900萬人,意外高於市場預期的1億2,500萬人。

加上先前提及,防疫舉措勢必影響串流產業以原創為主的Disney+、Netflix內容產出,公司預期於疫後復甦階段,原創內容將有望於第4季度大量推出,成為訂閱人數走揚的立基點;樂園部分,第1財季受惠預定郵輪、旅館的人數增加,季度營收達72億美元,營業利益大增至25億美元,令盤後股價一度大漲8%。

費半成分股全數收紅,其中Nvidia、Amkor終場分別收漲6.36%、6.02%,表現最佳;台積電ADR、Marvell終場分別收漲1.46%、1.62%,表現較平。

台股》權王掌舵,航運、鋼鐵助攻,加權收復月線

在美股延續反彈的背景下,道瓊率先收復季線,費半、S&P 500亦雙雙收復半年線,那指亦試圖向上挑戰年線。台積電ADR於2月9日收漲1.46%,於站穩季線後試圖向上挑戰月線,台積電(2330)2月10日早盤開高站穩5日線後多方續進,終場收漲2.53%,試圖向上挑戰月線。

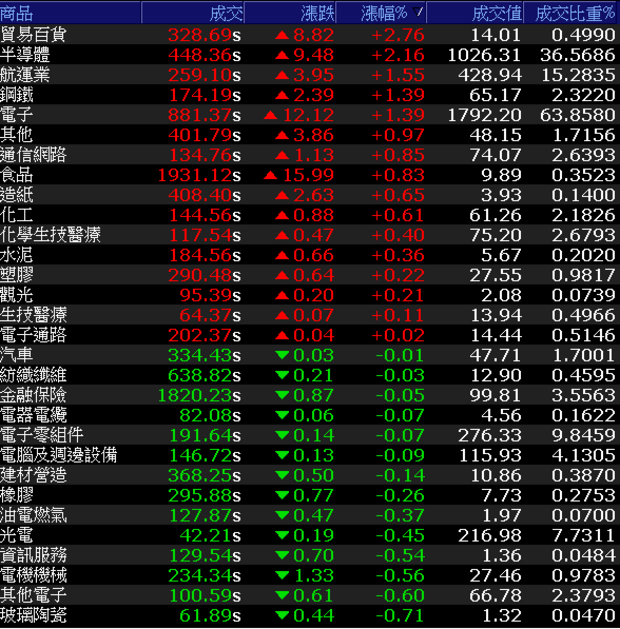

電、傳開高,帶動加權盤中守穩月線,金融多方暫歇,盤面族群輪動,矽晶圓反彈,記憶體資金續寵,低基期績優股、價值型個股亦多有表現,加權指數終場收漲186.29點,以1萬8,338.05點作收,成交量2,806億5,400萬元。

3大類股指數金融收跌0.05%,終場獨黑。29大類股指數漲多跌少,其中貿易百貨、半導體2大類股指數終場收漲2.76%、2.16%,表現最佳;玻璃陶瓷、其他電子2大類股指數終場分別收跌0.71%、0.6%,表現較弱。

OTC櫃買指數由譜瑞-KY(4966)早盤一度亮燈為多方先行軍,日前跌深的環球晶(6488)、中美晶(5483)分別強彈4.72%、2.77%,雙雙收復5日線;但力旺(3529)逢月線壓力,開高走低,終場收跌0.58%,藥華藥(6446)開低失守月線後多方無力,終場收跌3.39%,回測季線支撐。OTC櫃買指數終場漲幅收斂至0.52%。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險

法人動向》3大法人合計為89億8,600萬元,外資為97億100萬元,投信為9億1,800萬元。

權值股》光罩1月營收雙升,創同期新高

光罩(2338)受惠晶圓光罩需求暢旺,在稼動率滿載及漲價效益挹注下,1月合併營收達5億5,500萬元,月、年「雙升」且改寫同期新高,為歷史第4高。由於訂單能見度已達下半年,市場普遍看好在漲價及擴產效益帶動下,2022年Q1的營運可望與2021年Q4高檔相當,挑戰淡季不淡,盤中股價於季線取得支撐後,午盤出現買單點火,終場收漲2.46%。

國巨(2327)2月9日公告1月合併營收高達102億5,600萬元,月增24.8%,年增28%,除重登百億規模,亦創歷史單月次高、同期新高,並因大中華區客戶於農曆年前增加備貨,以及工作天數回復正常,加上購併奇力新(2456)的挹注,2022年Q1仍有望挑戰季、年雙增,大摩亦於出具的報告中,認為現階段MLCC產業週期拐點有望落於2022年Q2初,維持優於大盤評等,目標價600元,帶動股價開高走高,尾盤大甩,終場收漲5.04%,順利向上突破月線。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 資料來源:籌碼K線

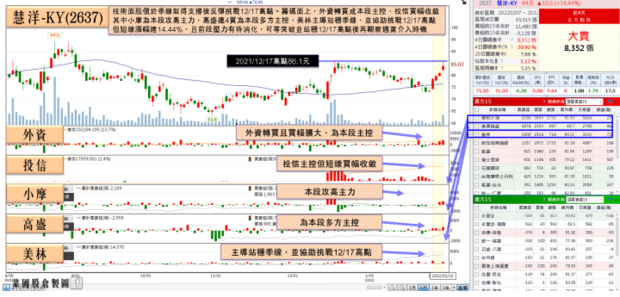

族群》慧洋-KY單月稅前年增349.62%,外資連4買

族群部分出現輪動,面板、矽智財、ABF、mini LED、電池多方暫歇,高速傳輸、航運、記憶體續有表現,矽晶圓反彈,被動元件獲買盤點火,其中記憶體中的記憶體模組大廠威剛(3260)1月合併營收達33億2,100萬元,月增1.65%、年增13.3%,且董事長陳立白明言表示,2022年Q1在NAND Flash的市況較先前樂觀,雖然上游產能變數較多,但2022年Q1的合約價修正幅度將較2022年Q4收斂,NAND Flash價格底部亦有望於2022年Q2出現。

而DRAM部分,隨下游庫存調整告一段落,現貨價2021年12月已止跌反彈,合約價將於2022年Q1落底,股價於季線取得支撐後走高,終場漲幅擴大至4.11%。

散裝航運表現強勢,慧洋-KY(2637)2月9日公布1月合併營收為19億3,100萬元,受到農曆年前淡季,加上中國因冬奧限制鋼鐵產出,導致月減6.28%,但年增仍高達71.35%,創同期新高,為史上第4高,自結稅前淨利達8億6,500萬元,年增349.62%,稅前EPS達1.16元。

但隨時序影響轉淡,市場重新聚焦新造船訂單仍低的事實,整體供需仍為緊俏;公司亦樂觀看待2022年有60艘船舶將換約,估計換約漲幅上看2.5成,早盤漲幅一度擴大至3.7%,但逢2021年12月17日前高壓力,終場漲幅收斂至3.7%。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 資料來源:籌碼K線

盤面小結》

整體而言,美股收漲等待CPI數據公布,且那指試圖向上挑戰年線,但於順利收復並站穩前仍宜審慎看待。

台股部分,2月10日多方延續買超力道,加權多方續揚,在台積電領軍帶動下收復月線,站穩仍有望上看前高;OTC量能續增,2月10日試圖向上挑戰月線,加上1月營收將全數公布,淡季不淡與訂單能見度高的族群仍有表現機會,但操作上亦延續先前看法,營收亮眼仍失守短均者應持續汰弱留強,嚴守停損以保留資金優勢。

註:本文所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

本文獲「菜圃股倉」授權轉載,原文:「航運股」單月稅前年增349.62%,投信籌碼只進不出,外資連4買

延伸閱讀

想幫小孩存股怎麼選?阿格力:要存20年的績優股,我選「這3檔」

台積電營收再創歷史新高!1月營收衝1721.76億元,年增35.8%