台灣人愛買保單,但該有的保障還是嚴重不足。根據統計,保戶規畫實支實付的保額偏低,想要填補風險缺口又有預算考量,早點投保、選擇定期險,或是用主約搭配附約等3種方式,就可以省荷包又顧保障。

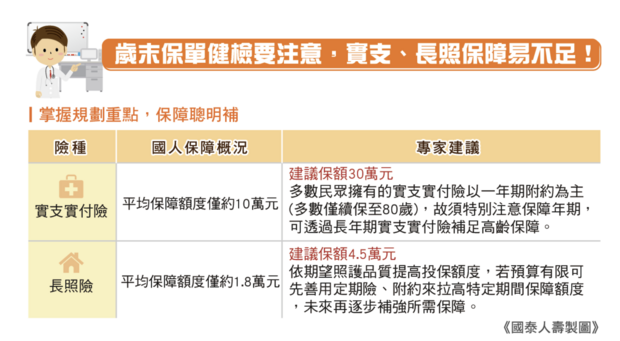

國泰人壽內部統計,有82%保戶投保實支實付醫療險,但平均保障額度只有約10萬元;長照險則只有3%保戶擁有,平均保額也僅約1萬8,000元。相較政治大學風險管理與保險學系教授彭金隆研發的「幸福保障七彩盤」保障檢測平台的建議,要獲得較完善保障,實支實付險保額約需30萬元、長照險保額約需4萬5,000元,保戶已投保的保額只占建議保額3成~4成。

許多民眾認為有健保就足夠,但還是有近3成的醫材需要自掏腰包,金額需要數萬至數十萬元不等,想要有更好的醫療品質,實支實付保障額度就顯得相對重要。

國泰人壽建議,還沒有實支實付保障的民眾,可以規畫保額30萬元;若已有實支實付保障的民眾,除了檢視自身保額是否足夠之外,還需注意保障年期是否符合需求。

目前多數民眾擁有的實支實付險以1年期附約為主,最高僅續保到80歲,在高齡化趨勢下,若想確保老年醫療保障不間斷,建議可用長年期實支補足,民眾可以趁有經濟能力時及早規畫,保費也比較便宜。

另一方面,國人平均壽命延長,但誰都無法確保自己能健康長壽,若不幸需要被長期照顧,看護、輔具、營養品等費用,每月估計至少支出4萬元,這就可透過長照險來轉嫁風險。

根據學者建議,長照險保額至少要拉高到4萬5,000元,想要更好的照護品質,可以再依照需求提高投額。若預算有限,可以選擇定期險或以主約搭配長照險附約來拉高特定期間保障額度,未來再逐步補強、完善保障。

實支實付、長照險這樣規畫補齊保障。

本文獲「好險網」授權轉載,原文:嚴重不足!逾8成實支實付保額僅10萬元 3招高CP值投保最划算