最近看到不少民眾誤踩國稅局地雷被追稅、罰鍰的事:例如建商爸爸有3個子女,他聽說只要贈與金額在220萬元內都是免稅的,他匯給3個小孩每人220萬元,國稅局通知他漏繳贈與稅,要補繳及罰鍰。另財政部台北國稅局舉例有位大學生,去年在台北市某精華地段購買房地,契約總價高達9,200萬元,與他的財力顯不相符,該局追查發現支付該不動產之資金係由其母親匯款至賣方帳戶支付,事後被追繳贈與稅額430萬元。這些案例都是國稅局事發布的新聞,從這些層出不窮的案例看到的是:民眾對稅法、法律等知識實在非常的欠缺,在處理一些事情時,又沒有先諮詢專業人士:財務顧問、律師、會計師等的意見,以至於事後被追稅、罰鍰,真的是很冤枉。在生活中你會碰觸到不少這些相關的事情,我們整理出一些樣態提供給你參考:

問題1》我有3個小孩,每年我可以各贈與220萬是免稅的?

解答:贈與稅免稅額是每一位「贈與人」,自每年1月1日至12月31日止,不論受贈對象及贈與次數多寡,累計贈與金額合計不超過220萬元,即免納贈與稅。如果你要把錢贈與給小孩,你就是贈與人,你贈送出去的錢不管你送給誰,但是當年度最多就是合計220萬元,超過就要繳稅。220萬元是以你為計算基準,不是小孩,並不是說你有3個小孩,每年你可以各贈與220萬元是免稅的,而是3個加起來,1年總共你只能贈與最多220萬元。

遺產及贈與稅法第22條:贈與稅納稅義務人,每年得自贈與總額中減除免稅額220萬元。

國稅局舉例:A君106年度贈與2名子女各150萬元,因A君為贈與人,即贈與稅之納稅義務人,106年度贈與總額300萬元,不問受贈人數多寡,減除免稅額220萬元後之課稅贈與淨額為80萬元,按稅率10%課徵贈與稅8萬元(依現行規定,課稅淨額在2,500萬元以下者,稅率為10%)。這裡因為贈與金額已經超過220萬元了,所以就超過的80萬元被課稅8萬元。

另一個中區國稅局的案例:父親於103年4月21日自其所有甲銀行帳戶轉帳新台幣220萬元至其子銀行帳戶,並於同年4月25日向本局某分局申報贈與稅,經該分局核定本次贈與總額220萬元,加計同年度前次核定贈與總額223萬2,310元,核定該申請人103年度贈與總額443萬2,310元,本次應納贈與稅額22萬元。這個案例說明國稅局課稅,是以當年度總贈與總金額去算的,要贈與多少,在事先要做規畫免得多繳稅。

問題2》如果贈與錯誤、國稅局要求補稅,這時可以要求撤銷本次贈與不用繳稅嗎?

解答:不行,國稅局在一個復查決定書中說明:

「按贈與稅係就贈與行為成立當時之要件事實予以徵免,且稅捐之課徵本於行政法之公益性,並顧及租稅安定性,為避免贈與人心存僥倖、取巧投機及破壞誠實自動申報制度、徵收之贈與稅處於不穩定之狀態及行政資源之浪費,除有特殊情形(例如不動產於移轉登記前撤回者、股票於未辦妥股東名義變更登記前撤回者、贈與人行使法定撤銷權撤銷贈與行為者、稽徵機關查獲前已取回者)外,不應因雙方當事人任意解除贈與契約、取回原贈與標的,而准予免課徵贈與稅或退還已納之贈與稅。」(資料來源:中區國稅局)

問題3》房價高漲小孩沒錢買房很可憐,我出錢讓他買就好了?

解答:要事先做好規畫避免多繳稅。

台北市國稅局舉例:剛成年的大學生甲君於108年間購買台北市某精華地段房地,契約總價9,200萬元,與其資力顯不相當,經該局追查發現甲君支付該不動產之資金係由甲君之母親乙君匯款至賣方帳戶支付,涉有遺產及贈與稅法第5條第3款以贈與論之情事,國稅局遂通知乙君於收到通知函後10日內申報贈與稅,嗣乙君於規定期限內以該房屋之評定標準價格及公告土地現值合計3,920萬元申報贈與總額,經國稅局核定乙君108年度應納贈與稅額430萬元。

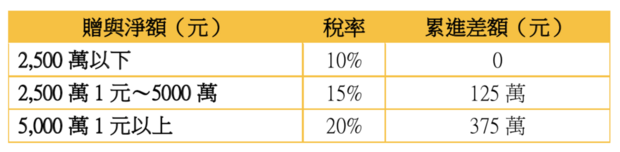

白話一點說是:媽媽匯款9,200萬元給賣方,替小孩買了一間房被國稅局查到,國稅局用房屋評定標準價格及公告土地現值3,920萬元課她的贈與稅,她要繳430萬元的稅(3,920萬-220萬=3,700萬,3,700萬x15%再減去125萬=430萬)。

國稅局呼籲,以自己之資金,無償為他人購置財產,符合遺產及贈與稅法第5條第3款規定以贈與論之課稅要件,如果未依法辦理申報且未於接獲國稅局通知申報函10日內補申報者,國稅局將以贈與人違反申報義務,依同法第44條規定按核定應納稅額加處2倍以下之罰鍰。

贈與稅速算公式

註:2017年5月12日生效之贈與案件適用

遺產及贈與稅法第5條:財產之移動,具有下列各款情形之一者,以贈與論,依本法規定,課徵贈與稅:

一、在請求權時效內無償免除或承擔債務者,其免除或承擔之債務。

二、以顯著不相當之代價,讓與財產、免除或承擔債務者,其差額部分。

三、以自己之資金,無償為他人購置財產者,其資金。但該財產為不動產者,其不動產。

四、因顯著不相當之代價,出資為他人購置財產者,其出資與代價之差額部分。

五、限制行為能力人或無行為能力人所購置之財產,視為法定代理人或監護人之贈與。但能證明支付之款項屬於購買人所有者,不在此限。

六、二親等以內親屬間財產之買賣。但能提出已支付價款之確實證明,且該已支付之價款非由出賣人貸與或提供擔保向他人借得者,不在此限。

所以你如果要贈與子女不動產或現金等千萬要謹慎,如果子女名下本來沒什麼財產,結果因為你的贈與,他們突然多了不動產或現金等,這很有可能被國稅局查到:這些財產是你贈與給他們的。如果金額又超過220萬免稅額,當然國稅局就要你補稅了。國稅局會引用遺產及贈與稅法這法條對贈與人課稅:「依據遺贈稅法規定,限制行為能力人或無行為能力人所購置財產,視為法定代理人或監護人贈與。」

什麼是限制行為能力人或無行為能力人?民法規定如下:

民法第12條:滿20歲為成年。

民法第13條:未滿7歲之未成年人,無行為能力。滿7歲以上之未成年人,有限制行為能力。未成年人已結婚者,有行為能力。

不過行政院會2020年8月13日討論通過「民法」修正草案,將成年年齡由現行的的20歲下修至18歲,自2023年元旦起施行。依現行民法規定年滿20歲才成年,在這之前從事買車買房、申辦手機門號、銀行開戶、辦信用卡,都必須由法定代理人同意;在提起民事訴訟時,則由監護人之父母代為處理。

所以父母親為小孩購置不動產怎樣才能不被國稅局課稅?除非你能證明支付款項屬於購買人所有,如果父母親以歷年贈與未成年子女資金為其子女購置不動產,如能以子女銀行存款紀錄,證明確係以子女歷年受贈款項購買者,即可免視為法定代理人或監護人之贈與。

父母如欲主張未成年子女買屋置產的資金,都是來自於父母親的贈與,這時應該提供受贈資金事實外,也要對其受贈資金實際運用流程提供完整資料。許多父母在子女未成年的時候,會在每年度贈與稅免稅額度220萬內,移轉現金到子女名下,但是有些父母常於辦理贈與稅申報後,即將所贈與子女之存款領出他用。之後父母親再以其他資金供子女購置財產,因此無法提出完整之資金流程,以證明子女購置財產之資金來源是父母歷年贈與之款項,而被視為法定代理人之贈與課徵贈與稅。

因此以子女名義購屋時,需提示贈與資金運用連貫性資料,如存摺的資金進出情形等證明,國稅局會審查子女是否有足夠的能力支付,一般會要求提供薪資所得證明、存款明細或以前父母每年贈與給子女資金之免稅證明書和資金往來明細。這時需要提供付款流程、資金來源等資料:

付款流程:買賣雙方的交易過程、合約等,雙方透過金融機構存款、提款的存摺影本,或者銀行支票、收據等證明文件。資金來源方面父母需要提示,國稅局發給歷年申報贈與稅稅款繳清證明或核定免稅證明,每年贈與子女資金來源相關證明文件。另外子女銀行存款紀錄,證明確實是以子女歷年受贈款項購買。

以贈與方式移轉房產給子女,規畫得宜當下確實可省稅,例如本例:父母替小孩買了一間房市價9,200萬,國稅局用房屋評定標準價格及公告土地現值3,920萬元課贈與稅,父母繳的稅只有430萬元。不過這個相對的也降低了子女未來賣房的持有成本,以後子女出售時獲利變高,要多繳房地合一的稅負。因此,若贈與子女的房產,子女幾年內就有出售可能,就要思考稅務的問題,最好重新通盤再做個考量。

問題4》家人重病需要醫藥費,趕快把他(她)銀行的錢險領出來用?

解答:除非能夠證明用途,否則於被繼承人死亡前因重病無法處理事務期間提領之存款,該項存款仍應列入被繼承人遺產總額申報課稅。

台北國稅局就舉了一個例子:「於審理被繼承人甲君遺產稅案件時,發現被繼承人之子乙君於甲君死亡前1日,自甲君銀行存款帳戶提領現金計350萬元,繼承人未列報為甲君遺產,該局嗣向醫院查得甲君於前揭提款期間已意識不清,且無自行處理事務能力,又繼承人未能說明提領該存款的用途,遂將該筆存款併計遺產總額課稅,並處罰鍰。乙君主張係被繼承人吩咐其代為提領後交被繼承人使用,非屬遺產等語,惟仍無法提出提領存款為被繼承人使用的用途證明,乃予否准乙君的主張」(資料來源:台北國稅局)。

被繼承人身故,他(她)的財產就要列為遺產繳納遺產稅,如果在重病無法處理事務期間,家人去提領他的存款,國稅局當然就要問繼承人錢領出去做什麼用途,因為錢變少國稅局認為你可能是要規避遺產稅。所以這裡的重點是:無法說明提領該存款的用途,兒子雖然主張是被繼承人吩咐其代為提領後交被繼承人使用,但是他又無法提供單據或證明,以至於被課稅及罰鍰。

這裡有幾個誤區讓消費者常會踩雷的是:1.不要誤以為在被繼承人生前以現金提領銀行存款,就可免於併計遺產課稅,但是你卻未留意於被繼承人重病無法處理事務期間提領存款,如果無法證明資金用途者,仍應併計課遺產稅的規定。2.不要以為你私下提款國稅局查不到,事實上現在所有的資料都電腦連線了,所以國稅局很容易就查到被繼承人銀行戶頭被提領了多少錢出去,何況他是已經重病無法處理事務了,如何去提款? 3.繼承人未列報被領走之款項為被繼承人遺產。

財政部台北國稅局表示,依遺產及贈與稅法施行細則第13條規定,被繼承人死亡前因重病無法處理事務期間,若有舉債、出售財產或提領存款,而其繼承人對該項借款、價金或存款不能證明其用途者,該項借款、價金或存款,仍應列入被繼承人遺產總額課稅。

所以被繼承人重病期間,若要提領現金繳交醫療費的話,要如何避免被課稅及罰鍰? 要記得留存單據或證明,否則小心被當作遺產課稅!國稅局就曾查獲,有民眾死亡前的重病期間,其子女密集提領現金千萬元,雖然主張是支付醫療費,但因無法提出醫療費用的收據和發票,而遭到補稅100多萬元。現在ATM提款、網路轉帳等都比較方便了,因此不用本人臨櫃,也可以提領被繼承人帳戶內的錢出來,但是凡走過必留下痕跡,這些紀錄還是都查的到的。你還是要記得留存單據或證明,免得多繳稅了。

我們生活中多少會碰到這些跟法律、稅法相關的事情,多留意一下相關規定,或諮詢財務顧問,讓自己避免踩雷,做傳承、贈與時也會比較心安一點(未完待續...)。

作者簡介_廖義榮

作者擁有國際理財規劃認證CFP證照,是專職的獨立理財顧問,提供客戶理財規劃顧問諮詢服務,公益/私益信託設立諮詢,及在企業推廣EAP員工協助方案:員工理財教育與諮詢。接受企業、團體預約退休規劃或理財投資相關課程講師,員工理財規劃諮詢,或個人/家庭理財規劃諮詢,聯絡信箱:jose.b123@gmail.com。

網站:https://ifacfp.com/

Facebook粉絲頁:Happy Goal 樂活理財粉絲團