「投資不難,難的是你的投資策略是否因人性而動搖。」我上課時常提到這句話。

這學期在大學授課時,設計一個為期4個月的「模擬投資」與學生互動。這活動是這樣進行的,給予每位同學50萬元的虛擬新台幣額度,投資於元大台灣50(0050),然後在每週上課一開始,依當日收盤價格(因為課程是下午3點~5點)讓同學自行決定買進、賣出、還是觀望的股數或金額。

每週發下投資操作表單時,從學生的有趣反應,可見到大眾的投資雛形。有些同學很熱烈地與其他同學討論該如何操作,有些已有定見自行決定策略,也有望著天花板發呆不知該如何是好,更有皺著眉頭苦思著這週該做何決定。看似簡單的「模擬投資」,卻有著不簡單的決策經過。

實驗結果意味著為何價格走勢並非你所想像

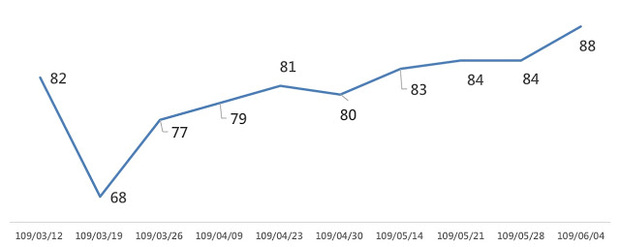

圖:元大台灣50(0050)的每週上課時的收盤價格走勢圖

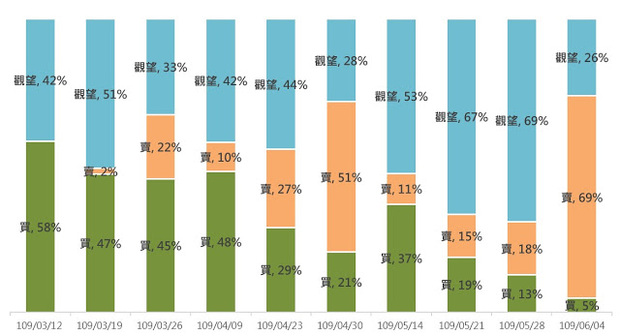

3月19日,剛好是近期台股的相對低點,也是疫情較為嚴峻的時刻。從圖2可看出當時僅半數的同學願意買進,另一半的同學則是持續觀望,這似乎也代表著大部分民眾的想法,有些人願意藉此機會逢低買進,但一定也有些人覺得價格還會更低而持續觀望。其他週的決定比例,可明顯發現到無論目前市場是什麼價格,都有人覺得貴而賣出,也有人覺得便宜而買進,這樣的拉鋸也就是價格之所以會波動的關鍵。

圖2:每週全班同學的決策比例

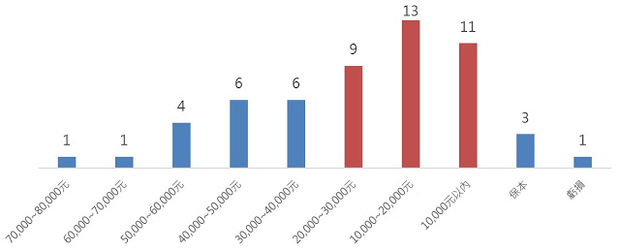

從圖3可發現其實近半數的獲利金額落在3萬元以內,也符合統計學中的常態分布,大部分的人都有機會賺到錢,但不會是賺最多,也不會是賺最少的那個極端值(這似乎也意味著不該有成為「投資大師」、「股神」之類的幻想)。

圖3:獲利級距分布圖(單位:人數)

「模擬」與「現實」之間的距離其實不小

投資結果中,獲利較多的同學,在期末心得報告所寫的多是「運氣好」罷了!更關鍵的是都覺得「因為錢不是自己的,所以在投資上會比較大膽」,若未來投資資金是工作的辛苦錢,或許不會有這樣的績效。也有操作決定大多處於「觀望」的同學們,原因都是在3月份的相對低點因害怕而錯過後,後續就遲遲不敢追價,只能「目送」時間及價格的遠離,從參賽選手轉為觀賽選手,錯失了後續的投資機會。或許這可算是投資的「錨定效應」吧!一旦錯過了最低價,之後的任何價格都會覺得「划不來」而無法下手買進。

「定期定額」可有效克服人性

其實可藉由這類的模擬投資來檢討操作策略及心理素質,無論當初決定要買進或賣出的原因,是由於個人在投資價格上的判斷、還是眾人的集體意識(跟身邊大部分的人做一樣的決定),配合過去4個月因疫情趨緩或緊繃所造成的上漲或下跌,是否心情會隨之起伏不定?既然投資是理財中很重要的一環,如何避免因投資造成財務甚至是生活上的困擾,就顯得非常重要。

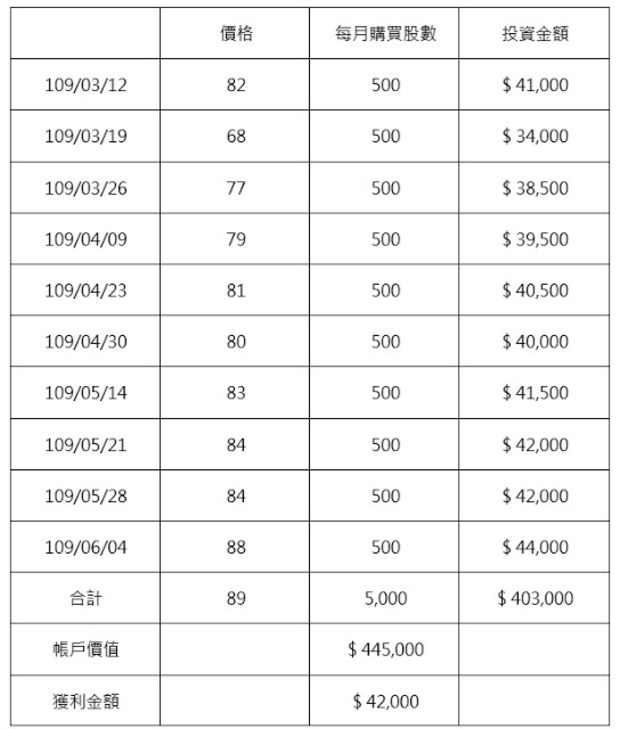

定期定額,一個大家早就熟悉的投資模式,但似乎採用的人不多,畢竟這與短期內創造單筆價差的模式不同,需要透過一段時間來換取可能的獲利。不過好處是既然已經分散投資,就可避開因投資波動所造成心情上的起伏。表1為每週固定買入500股的投資結果,無論價格高低所購入的股數都相同,求的是最終的累積股數所帶來的放大效應。或許你可能會說如「NIKE」圖案的走勢,無論單筆或定期定額都會獲利,若是反過來持續向下可就不是這麼一回事了?其實對定期定額而言,若是持續向下,反而是撿便宜的時刻,只是將獲利了結的時間延長罷了,並不衝突。向下的走勢反而對單筆投資有較大的殺傷力,不可不慎!

表1:定期定額操作-每週固定買入500股

個人認為,定期定額的操作策略,圖的是穩健獲利及「不盯盤」。課堂上常說,除非是證券營業員因工作上的需要必須時刻盯盤,否則大部分的人都有本身的工作要做,何苦每天頻繁看盤?既傷神又費時,不如將本業的工作做好,投資對財務而言是加分用的,方為上策。

投資可以很簡單,也可以很複雜,端看你的操作策略!

本文獲「理財+1課」授權轉載,原文:【一位CFP的日常】投資,不該成為生活及財務上的問題-以0050作為課堂上的模擬投資

作者簡介_理財+1課

有雙關意義,是「理財家醫科」的諧音。

我們是對推廣正確理財規劃有著熱情使命的CFP(國際認証高級理財規劃顧問)組成。

肇於國人通常將「理財」與投資,或單純的購買理財商品劃上等號,而相關的如收支,信用,風險,稅務,投資等管理或是符合自身價值觀的人生理財目標設定,及財商教育,經常忽視或是欠缺而不完整的。

所以我們以「理財家醫科」、「駐診家醫」為核心,撰寫理財科普文章並不定期邀約相關領域的「專科醫師」駐診, 為您的理財學習永遠+1!