看到標題,可能有人會問:台股20年前就已經萬點了,現在還是萬點!哪有長期上漲?

台股20年:指數不漲,收益翻4倍

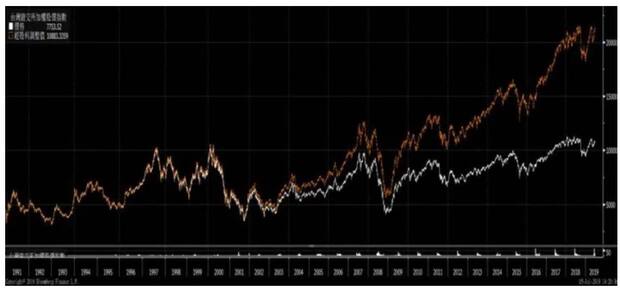

的確,台股指數20年來都在同一個區間來回浮動,但加上殖利率就不一樣了。假如買入0050 ETF,每年會有超過4%的殖利率,這期間無論指數是上漲或下跌,領回來的股利,都是實際進入口袋的現金。

因此,若要真正計算台灣加權指數的收益率,勢必要還原成經過「股利調整後的指數」,如下圖的橘色線:

台灣證交所加權股價指數

資料來源:Bloomberg

假設我們回到過去,在2010年以前買入0050,就算是在股市的最高點投入資金,經過10年後的今天,也將獲得2倍的回報率。

若是從更久以前持有,從1991年投入資金後就不賣,經過28年後的今日,將有4倍多的收益率!換算1年超過5%的穩定收入,比現在的銀行定存好得多了!

美股20年:指數飆漲,收益翻10倍

我們多次提過,美股市場比起台股,是個相對成熟的市場。既然台股過去20年的指數都沒漲多少,那美國股市呢?

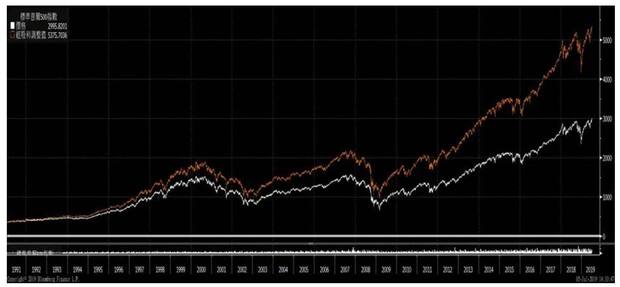

標準普爾500指數

資料來源:Bloomberg

相同的時間內,標普500指數(美國ETF代號:SPY.US)從1991至2019年,上漲超過10倍,每年的收益率是台灣加權指數的2倍之多。

巴菲特曾經預言,道瓊指數60年內將上看10萬點,因爲400大富豪,沒有人是放空者。他也一直强調,投資股市最好的策略是是持續買進、分批持有,才能降低風險。

相信任何人都不會在股市最瘋狂的時候,一口氣把所有資金丟進去,而是慢慢在市場下跌時,以愈跌愈買的長期投資,進行資產配置。

後續我們將提到一些低買高賣做資金調整的方式,透過一些量化的維度來協助投資人。

我該選擇什麽市場投資?

一個有正確心態的投資人,最重要的就是慎選市場。因爲市場將會決定報酬率。只有投資愈好的國家股市,才能用相同的努力,換得更高的收益率,〈定投0050一定賺錢?我所看到的背後風險〉。

但可能又有人會問,股市不是有漲有跌嗎?爲什麽美國股市會一直上漲?哪有一直上漲那麽好的事情?

指數長期上漲,背後的動力是什麼?

首先我們要了解指數編製的原理。標普500指數的官方下載文件裡,可以看見其編製原則:

1.必須為美國公司。

2.市值至少大於61億美金。

3.至少有一半以上的股份可供交易。

4.最近1季,且過去4季的的盈餘為正值。

5.交易量大且流通性高。

指數公司每個季度都會調整指數的成分股,以確保成分股都是有持續賺錢、而且市值夠大的公司;至於財報不好或是股價跌太多的股票,則每季會遭到剃除。

好公司帶領指數上漲

當市場上不斷被留下的都是績優股,指數每季進行一次換血、汰弱擇強,可想而知,就是指數長期持續上漲的最關鍵因素了。

穩定的經濟環境

一個國家只要有一個相對穩定的環境,指數成分股公司持續將每年的盈利投入生產,就能帶來更多的盈利。這種利滾利的方式,跟複利的概念一樣,將為經濟和國家創造更多收益。

長期盈利的公司,最終將推動國家的發展和經濟增長,並展現在國家GDP成長率上,進一步推動指數不斷上漲。

好的市場機制,才能讓你持續獲利

縱觀全球所有市場,不難發現,不是每個指數編制規則,都會納入「必須要有盈利」的條件。但往往市值最大的公司,通常都是盈利超越同行且持續成長的。而這些市值大的公司,往往所占指數權重也會愈多。

如一般人熟悉的台積電,就占台灣加權指數百分比超過20%,因此就算指數編制中不含盈利這個條件,這間公司依然能帶領指數長期上漲。

話雖如此,一個市場對於指數編制的規則愈是嚴謹,就愈能保障投資人的利益。

市場上有各式各樣的指數以及指數編制原則,所呈現的趨勢與績效也會不同。但美股市場與全球其他市場相比,是市場機制非常嚴謹,歷史也最悠久的。

這類市場,才是能夠為我們長期帶來更高、更安全、更穩定收益的市場。

洞見思維》

中國私募教父趙丹陽曾經說過一段話一直印象深刻:「我們人生要知道大勢、大方向,看得懂。什麼時間做什麼事情,比一切一切都重要。而對於投資而言,我們把一些大的事情看明白想清楚,比起每天盯著電腦,辛勤的工作,賺得多了。」

把視野拉高,跳脫維度去思考,很多時候投資理財並不如我們想像的難,難的是人的心理。

本文僅個人投資心得筆記,不構成任何形式之建議及推薦或招攬邀約,請獨立思考進行投資決策。

本文獲「B.D金融洞見」授權轉載,原文:《投資》股市長期上漲的秘密

作者簡介_B.D金融洞見

洞見,英文為Insight,不只是新穎的見解或靈光乍現,而是用長期累積的大量經驗、模式和情境,推演出具有獨特見解且有價值的想法。

在資訊爆炸的時代,謹慎地選擇與分析現象所得出的觀點與洞見,跳脫框架思考,透過不同維度去思索,甚至完全透過大數據量化分析整理的邏輯思維,從表象找到背後有價值的觀點,這對我們才是有意義的;這就是洞察思維的涵義。

團隊成員背景累積超過20年國際股市投資&交易經驗,曾任美國華爾街工作、大型金融機構交易員與避險基金經理人,並為CFA美國特許金融分析師。

透過「傳統基本面質化分析」與「價格籌碼面的型態分析」以及「大數據的量化分析」的綜合維度,不同角度的視野,跳脫框架思考。