原油向來是各國經濟發展的重要能源商品,國際能源署(IEA)更是在5月中的月度報告中上調了全球原油需求,預估2023年每日原油需求將創紀錄的超過一億桶,配合了石油輸出國組織在6月初再度減產,理論上應該要推動油價一飛衝天,為何近期紐約輕原油卻維持在每桶70美元附近震盪呢?後續觀察重點又有哪些?

我先說結論,油價短線表現不強主要是市場對歐美與中國經濟前景的擔憂,而近一兩季內的供需在減產後也只是大致維持平衡,所以原油還維持在盤底格局,但若中國經濟復甦或是歐美避過衰退,下半年油價就會有比較多的表現空間。

因此我們可以透過短中長線來統整出油價可能會受到的多空打擊,首先是對油價有利的短線因素就是石油輸出國組織近期進一步減產,但主要是以話題性支撐油價為主,通常較難直接讓趨勢轉折,中期則是要看中國需求是否真能明顯復甦,畢竟IEA也是看好中國經濟翻揚所以提高了需求前景,長期則是要等到歐美確定避過或結束衰退。

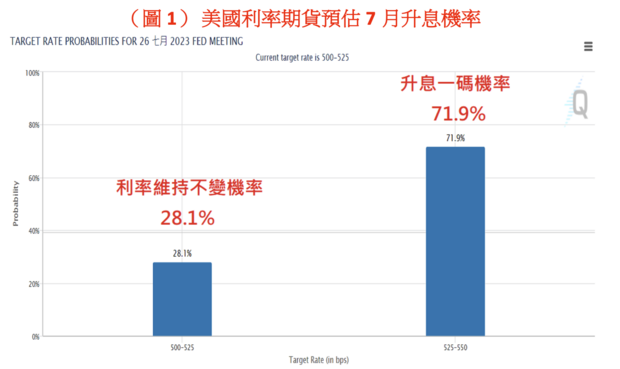

而短期利空最重要的還是美國是否會持續升息,我們可以從圖1觀察到目前市場對於7月升息的機率超過了70%,若為了壓抑通膨而持續升息,油價就很容易在高利率的環境下壓回,因此若7月甚至下半年都還延續升息的話,油價自然很難大幅衝高。

註:資料截至2023.06.15 資料來源 CME

中期因素則是中歐美三大區域是否有經濟衰退的危機,畢竟任一塊重要原油需求市場若出現衰退,很可能一下就讓總需求大幅減少,造成油價快速拉回的風險,長期因素就要看俄羅斯與烏克蘭間的大戰何時解決,畢竟當初開打時大幅推升油價,歐美又聯手制定俄羅斯油價上限,一旦成功談和,廉價的俄羅斯原油將大大衝擊市場。

如果覺得這些影響油價的多空變數過於複雜且難以預測,還有另一種方式是從油價本身走勢來觀察,我們可以從圖2觀察到油價近期走勢呈現震盪偏空的格局,即使是美國就業表現穩定加上歐洲股市創高等消息,都未能夠讓能源市場的買氣加溫,代表在各國還會升息的壓力下,投資人依然將風險放在機會前面。

市場表現謹慎其實是好事情,代表若能由價位率先表態走高,就是投資者信心回歸的時刻,無論是想要避險操作或是賺取波動利潤的投資人,都可以考慮由芝商所(CME)提供的WTI原油期貨(商品代碼:CL)作為低成本且具有高流動性的工具來操作。

註:資料截自2022.12.28~2023.06.14 資料來源 CME

若是覺得交易規格或是初始保證金較高不方便操作WTI原油期貨的話,另外也有迷你WTI原油期貨(商品代碼:QM),合約規格只有CL的一半,以及微型WTI原油期貨(商品代碼:MCL),合約規格只有CL的一成,透過小額的初始保證金就可以參與全球等級的操作機會,能夠給投資朋友更加靈活與全面的資產分配,充分運用手上的閒置資金。

另外值得一提的是今年剛好是WTI原油期貨上市40週年,在1983年推出時的新興商品期貨,到了現在已經是全球投資人關注並具有關鍵地位的商品,值得大家的深入了解。當年,原油市場大混戰,兩伊戰爭,OPEC又未能主持大局,就在這種風雨飄搖的背景下,現已成為芝商所旗下交易所的紐約商品交易所,希望建立一個價格透明的原油衍生品交易市場,讓全球交易者可以管理風險,於是就推出了WTI原油期貨,以美國俄克拉何馬州的庫欣作為交割點,直到現在。

小檔案_芝商所

芝商所(CME)為全球領先及最多元化的衍生品交易市場,是全世界管理風險的場所。隨著業務不斷擴充,芝商所與其他交易所如芝加哥期貨交易所(CBOT)、紐約商業交易所(NYMEX)和紐約商品交易所(COMEX)建立了合作夥伴關係,提供遍及所有主要資產類別的全球最廣泛的基準期貨和期權產品系列,包括基於利率,股指,外匯,能源,農產品及金屬。

這40年來,WTI原油期貨可說是見證原油市場大大小小風浪,包括兩次波斯灣戰爭和最近的俄烏戰爭,也為無數交易者提供管理油價波動風險的有效工具。一份期貨合約之所以受市場歡迎,最關鍵的原因有三個,就是流動性、流動性和流動性。翻看資料,WTI原油期貨推出第一個月的交易量只有3000份合約,一年後交易量升到每月10萬份合約,1980年代尾更升至每月200萬份合約,現在平均每日交易過百萬份合約,可見這個產品在瞬息萬變的原油市場屹立40年並非無道理。

小檔案_李其展

亞洲最有市場操作能力的總體經濟觀察家、專長於國際經濟動向與股匯大宗商品走勢分析、超過15年的實際市場投資操作經驗。

財經媒體:

非凡新聞台-錢線百分百、盤中連線分析、東森財經台-57金錢爆、夢想街57號、盤中連線分析

Yahoo-進擊的荷包、股市小葉問

著作-《李其展的外匯交易致勝兵法》、《大佛李其展教你看懂8個投資獲利關鍵指標》

FB專頁-李其展的外匯交易致勝兵法

返回 全球聚焦 透視經濟