圖片來源:dreamstime

穩定領配息在台灣已經成為一股顯學

許多投資人希冀靠著股息支應生活費,就可以早日從職場退役,因此近年在台股市場中,「存股」這2字成為熱門字眼。這類型的投資者也希望公司多發股利,有哪些因素,會影響企業發放配息的多寡呢?

領股利也要繳稅

另外一個問題是,拿到股利很開心沒錯,不過這也是屬於個人所得,必須要繳稅的,節稅自然成為重要的課題。而2019所得稅改制的亮點之一,就是股利課稅改為二擇一,投資人可以選擇有利於自己的計算方法來報稅。

本篇與您分享:

1.影響股利發放的3大因素。

2.關於「稅」要怎麼申報?

影響股利發放的3大因素

公司賺到錢,可以選擇分享股利給股東,也能把盈餘留著擴廠,在未來創造更高的營收。有些投資者靠著每年豐厚的配息,已經可以安穩從職場退休了,到底有什麼因素,會影響公司的股利政策呢?

1.公司是否處於成長期

當企業處於成長期,需要購買設備、廠房,或是有投資機會,這些都需要大筆資金,因此發給股東的配息就會較低。相反的,企業已經成熟時,也沒有太多投資機會,這時候獲利發給股東的機率就高。

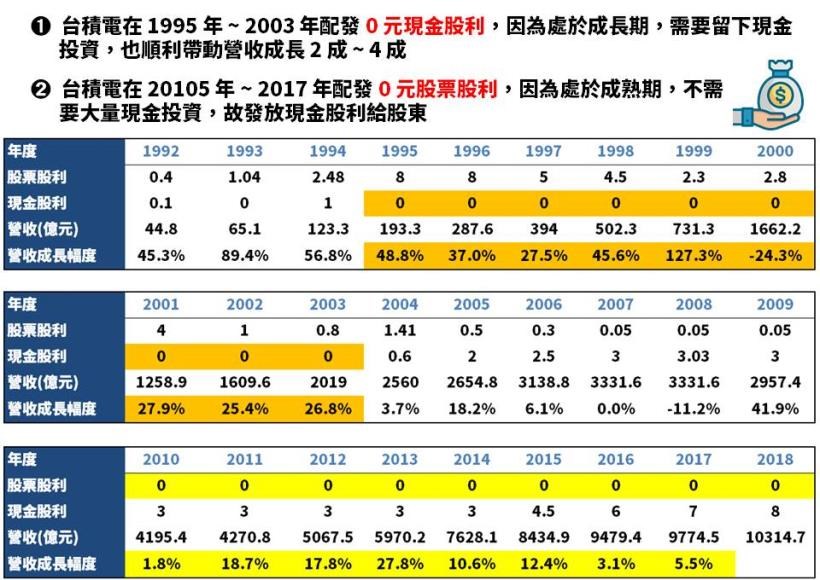

不發現金股利,台積電(2330)每年營收成長3成

以台積電(2330)為例子,在1995年~2003年沒有配發現金股利,當時處於成長期,因此把現金留在公司準備投資、擴廠,看到業績方面,很明顯可以看出投入的資本有帶回大幅的營收,當時每年的銷貨收入成長時常30%以上。然而從2010年開始至今卻是完全相反的股利政策,近10年僅發現金股利,且有越來越多的趨勢,是因為台積電(2330)現在位於成熟期,業績依舊有增加,不過沒有像1990年代動輒30%~40%的成長,所以選擇將現金發放給股東。

圖片來源:夏綠蒂整理

2.負債是否過高

公司要清償債務,主要來源是靠獲利,若有賺錢先放股利,負債不優先償還的話,支付利息的壓力會過大,且造成費用提高。

數據統計:負債比高,現金股利少

一般負債比率50%為界線,超過50%則代表公司負債可能太高,反之亦然。

所以我們統計數據的前提是:

計算期間為近5年(2014年~2018年)。

股利發放率>50%。

➊第一組:負債比率>70%

➋第二組:負債比率<30%

發現負債比率高,企業欠越多錢,越不容易發股利,反之負債比率<30%,配息的家數幾乎是前者的10倍。

3.內部人持股比率:高,則股利發放少

根據代理理論:配發股利被視為是降低「股東與企業管裡者之間的代理問題」的一項做法,當內部人持股比例較高的時候,其利益跟股東較為相同,也就不易有代理問題,因此不需要配息減少代理問題;反之,若公司保留太多現金不發放,容易造成管理者有自利或有損股東的行為,例如胡亂買賣證券等,所以可藉由股利的發放來降低此一問題。

關於「稅」要怎麼申報?

上述探討股利發放的問題,投資人與公司都會有稅務上的問題,這邊分別就兩者的角度來分析。

投資人稅額要繳多少?

每到除權息,除了高股息之外,繳多少稅也是股民很關注的項目。從107年開始廢除兩稅合一的制度,而今股利所得課稅新制有2種:

1.合併申報:可扣除股利抵減稅額(按股利金額8.5%計算,每戶上限8萬元),

2.分開計稅:採28%單一稅率。

如果是小股民,則適合選➊合併申報

根據法規,合併申報可扣抵8.5%,上限是8萬元,所以只要你全年股利所得不超過8萬/8.5%=94萬1,176元,方案1就可以按股利8.5%再扣抵綜合所得總額。但要注意的是,並不是全年股利<94萬就免稅,而是在94萬元之內,每一塊錢股利都有8.5%可抵減稅額。

如果是大股東,則適合選➋分開計稅

什麼是大股東呢?我們來簡單算一下持股多少本金,才會稱為大戶,以台股殖利率大約都在5%~6%來計算,股利94萬1,176/殖利率5%=本金1,882萬元。也就是說,持股市值超過1,882萬元才有機會拿到那麼多股利,所以被稱為大戶、大股東也是言之有理,大戶可以選擇分開計算稅額,股利按照單一稅率28%計算。所得稅最高級距也從45%調降成40%,因此對高收入組群更為有利。

案例說明:

小明全年度薪資所得800萬,股利所得300萬。我們分別以兩種方法計算出稅率要繳多少?扣除額和稅率都一樣,因為小明是高所得人,計算稅額以分開計稅較為划算。

公司稅額要繳多少?

賺到錢之後,如果沒有將錢分給股東,則會被課徵「保留盈餘稅5%」,保留盈餘稅原本是10%,2017年的時候,張忠謀提出這是「反成長稅」的制度,保留盈餘是用於未來的投資。若被課徵高額稅率,企業難以成長。因此之後主管機關訂定了「張忠謀條款」,即未分配盈餘稅從10%調降為5%。

調降稅率之後,企業要不要發股利呢?

稅改之前,營所稅率為17%,保留盈餘10%

情境➊:不分配股利

100元-17元營所稅率=83元。

83元不分配股利,則被扣83元*10%=8.3元保留盈餘稅。

稅額共為17+8.3=25.3元。

情境➋:分配股利

若是全數分配股息,則只有營所稅17元

兩者稅額為:17元(分配股利)vs25.3元(不分配股利)

差距8.3個百分點

稅改之後,營所稅率為20%,保留盈餘5%

情境➊:不分配股利

100元-20元營所稅率=80元。

80元不分配股利,則被扣80元*5%=4元保留盈餘稅。

稅額共為20+4=24元。

情境➋:分配股利

若是全數分配股息,則只有營所稅20元。

兩者稅額為:20元(分配股利)vs24元(不分配股利)。

差距4個百分點。

結論:

稅改後總稅負由相差8.3個百分點降低為4個百分點,會增加企業保留盈餘的誘因。

快速結論:

1.所得高的組群,選用分開計稅較划算。

2.稅改之後,營所稅率為20%、保留盈餘5%,總稅負降低,會增加企業保留盈餘的誘因。

投資人適用哪一個課稅方案,可以先經過報稅軟體試算過後,再決定哪一個繳的稅較少喔!

本文獲「夏綠蒂的選股筆記」授權轉載,原文:領息攻略!存股族驚呼:原來「這樣做」可以節稅...你瞭解了嗎?