認識小銘已經有10多年,她是家中的老么,今年已經坐4望5的年紀,生活單純封閉。一直以來不擅長理財,偶爾聽從建議買點保險,也存了一點錢,但對於財務規劃與風險實則沒有很多概念,覺得有做就好了。

直到最近,她變得有些不同,開始積極了解以前所買的保險內容、理財計劃,而引起我的好奇。經過詢問,才知道原來是她的父親最近因病住院,術後造成下半身癱瘓,完全喪失行走能力!

病後的父親,由家人接力輪班照顧,連70幾歲的母親也因為不放心,終日守護床邊。但照顧一位半身失能的病人豈是那麼容易?不只大家平日忙碌、人力吃緊不說,舉凡協助病人翻身,洗澡,上廁所等等照顧上的大小事,也是十分耗費體力…終究還是需要聘請專業照護人員來協助,讓大家在時間及體力負荷上稍為鬆口氣,但代價是每個月6萬元的看護費用!所幸兄弟姐妹多,分攤之後還能過的去。只是大家不免各自思忖著,萬一時間長了,又能支付多久?想到這裡,一連串的焦慮瞬間席捲而來。

突如其來的劇變,讓凡事無感的小銘開始思考,萬一事情發生在自己身上,有誰會像她願意照顧父母般的照顧自己?或是身邊又有多少錢可以請人照顧萬一癱瘓後的生活?這些疑問似乎沒有答案,她不敢再想下去。

事實上,在現在晚婚晚生的世代,許多人心中有著跟小銘相同的擔憂。因為少子化,未來的照顧勢必要透過自己事先規劃安排,才不致於不知所措,也更有尊嚴。

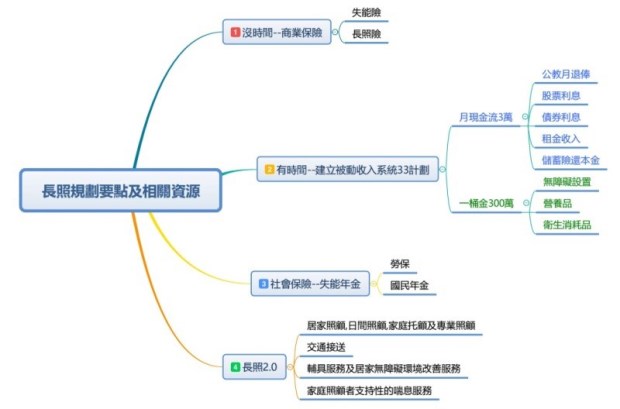

面對長照議題,到底應該如何規劃,並且結合哪些資源來因應才能更加妥善呢?以下建議可作為參考:

1.從薪水提撥3%~5%左右的預算,規畫商業保險,支付失去生活自理能力之後的金流需要。保險參考種類為失能險與長照險。

2.建立被動收入系統33計劃:

(1)月現金流3萬,萬一身體不健康,就能轉成長照機構或是外勞人力的支付來源。例如公教月退俸、股票利息/債券利息收益、租金收入、儲蓄險還本金等等。

(2)一桶金300萬,支應無障礙設施的設置、營養品、衛生消耗品等等不確定開銷。

3.社會保險相關失能年金的請領,也是重要的金流輔助。例如勞保及國民年金的失能年金給付。

4.政府長照2.0的資源利用,長照4支柱的社會福利,摘要如下:

(1)居家照顧、日間照顧、家庭托顧及專業照顧。

(2)交通接送。

(3)輔具服務及居家無障礙環境改善服務。

(4)家庭照顧者支持性的喘息服務。

特別值得留意的是,社會福利因僧多粥少,資源難免不足,因此個人規劃勢必不能少。認知到自己可能面臨的問題,能讓資源擺放在正確的位置,替生活中的需要與風險做好相對應的準備,讓未來更有依靠。

圖片製作:蔡秀卿

本文獲「理財家醫科」授權轉載,原文:【生活•享理財】單身族,長照準備可以這樣做

作者簡介_理財+1課

有雙關意義,是「理財家醫科」的諧音。

我們是對推廣正確理財規劃有著熱情使命的CFP(國際認証高級理財規劃顧問)組成。

肇於國人通常將「理財」與投資,或單純的購買理財商品劃上等號,而相關的如收支,信用,風險,稅務,投資等管理或是符合自身價值觀的人生理財目標設定,及財商教育,經常忽視或是欠缺而不完整的。

所以我們以「理財家醫科」、「駐診家醫」為核心,撰寫理財科普文章並不定期邀約相關領域的「專科醫師」駐診, 為您的理財學習永遠+1!