圖片來源:photo-ac.com

2016年初,全球股市經歷大規模修正,美股三大指數全面重挫,時間長達三季之久,在市場高度恐慌之際,Joe建議投資人可以回歸到美國實體經濟,從基本面來檢視美國經濟成長是否仍在健全軌道上,如果美國仍然可以維持在升息循環中,那麼投資人就不用過度擔心短線的漲多修正,因為撐過修正痛苦期後,投資人很高機率還是可以看見多頭榮景。

2018年初,金融市場再度遭遇大修正,道瓊指數一周左右暴跌超過2800點,美國聯準會FED替換主席之際,股市快速驟跌,市場短線上看不到築底的徵兆,充分瀰漫著隨時可能崩盤的氣氛,此時此刻,投資人應該把專注力拉回美國總體經濟,仔細檢視FED的升息是否會中斷。

美國初領失業救濟金人數

資料來源https://tradingeconomics.com

美國初領失業救濟金仍然不斷減少,雖然2018年第一季很可能因為寒冬而造成負面影響,但這是短期季節性效應,美國就業市場仍然非常火熱,短期內沒有企業徵才收手的徵兆,這顯示美國民間企業仍然預期未來數個月或數季的生意還不錯,他們願意繼續擴大投資和雇員,同時顯示美國的實體經濟仍在擴張,而且尚未見頂,這是最重要的原因,因為這意味著FED還在升息循環的中途,而非終點。

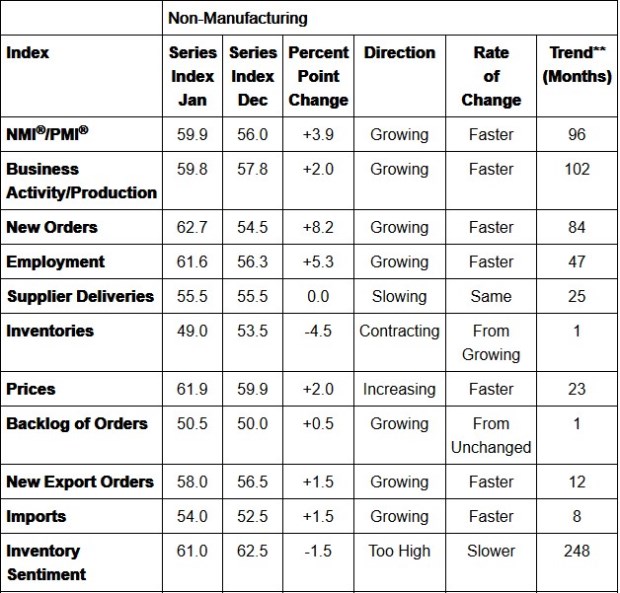

美國ISM非製造業指數

資料來源https://www.instituteforsupplymanagement.org

美國非製造業ISM指數的內涵,截至1月份為止仍然樂觀,只有庫存呈現小衰退,其他數據仍然全面成長,尤其是價格擴大上揚,這顯示美國通貨膨脹上揚壓力大,企業訂單成長很高機率會繼續增加,企業也會繼續增加雇員,維持供貨速度。

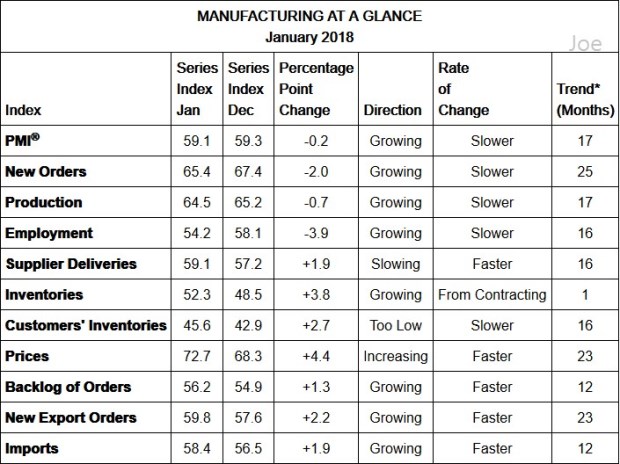

美國ISM製造業指數

資料來源https://www.instituteforsupplymanagement.org

1月份的製造業ISM內涵顯得後勢仍然樂觀,尤其是價格揚升非常快速,連續23個月都在上升,企業的採購和補庫存一定會再增加,因為面對通貨膨脹和報價上漲的預期心理,企業會願意補貨,order index(訂單指數)維持在65以上,factory order(訂單)扣除運輸項目後,成長情況還是相對樂觀,這不是進入空頭趨勢的徵兆,很多基本面的經濟數據顯示,美國經濟成長熱度還是相對高檔,雖然不保證下半年就不會從高點落差,但至少熱度再維持一季,很高機率沒問題,只要確保總體經濟沒問題和美國仍在升息循環中,那麼美國股市繼續上漲的機率就很高,或許短線可能出現漲多回檔,但長線較高機率可以再出現新高點。

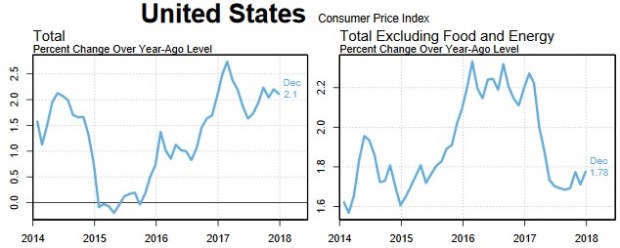

美國通貨膨脹率

資料來源https://www.newyorkfed.org

雖然市場普遍擔憂,美國國債殖利率在2017年第四季以後快速上揚,債券價格走跌,會引發金融危機,事實上,這也是多慮了。

首先,美國升息循環過程中,債券走長空格局是很合理的,越晚買的債券票面利率越高,價格可能越低,2017年整年的美元升息期間,債券殖利率之所以壓低,那是因為通貨膨脹沒有明顯拉高,而通貨膨脹之所以沒有明顯拉高,則是因為CPI基期墊高了。

但2018年局勢大不同,2017年基期壓低,加上國際油價和原物料都在上揚,從ISM指數就能看到,不管是非製造業還是製造業,價格因子都在揚升,所以2018年美國通貨膨脹一定會明顯拉高,FED也會繼續升息,美債在這樣的環境轉變下,殖利率上升是非常合理的,不過就算美債殖利率上升了,2018年也很難拉抬到3.5%以上,美元基礎利率最多上升到2.5%,這樣的條件仍不足以達到美國股市轉長空的條件,頂多是美債本身走長空格局。

美國各年期債券殖利率和S&P500指數

即便是美債走長空格局,2018年美債各年期殖利率要呈現倒掛的情況,機率仍偏低,最快也要第四季,不會在上半年出現,按照過去歷史經驗,殖利率呈現綠線的躺平模式後,股市延遲一季才進入大規模修正,這顯示FED已經無再升息可能,綜合以上諸多邏輯推演,2018年初的全球股市大修正,仍然不會是這波景氣循環擴張的結束,雖然股市榮景從2009年一路漲上來可能已接近末期,但多頭末班車,很高機率還未駛出,撐過2018年初回檔大修正後,投資人仍可樂觀期待後勢行情。

作者簡介_Joe

台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:http://blog.moneydj.com/joe/