泰勒法則(Taylor's Rule),是中央銀行施行政策中最核心的操作原則,它從最初1993年被提出至今,美國聯準會還是將其當作重要的參考依據。

泰勒法則比較成功的地方在於,早期菲利浦曲線(Phillips Curve)認為總體經濟只能在失業率與通貨膨脹之間做抵換,泰勒法則改以通脹缺口與產出缺口的評定,來尋找更適合中央銀行評估當期總體經濟的利率水準。

傳統的學術觀點認為,中央銀行只能用高利率、高失業,來打擊通貨膨脹,或是低利率、高通膨促進就業;但泰勒法則給了中央銀行在高通膨低失業與低通膨高失業的狀況下,在通膨與就業兩者之間取捨,尋找更合適的利率條件。

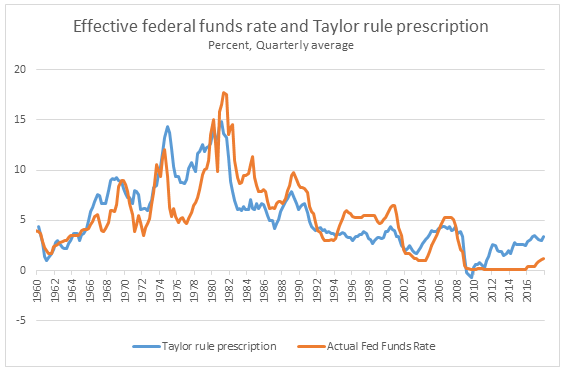

美國聯邦銀行亞特蘭大分行(Federal Reserve Bank of Atlanta),針對聯準會現行採用的泰勒法則有很完整的說明。下圖我借用亞特蘭大分行的工具顯示,聯準會從1960至今的FED有效利率與變動,都是貼近泰勒法則工具顯示的趨勢變動。(2008年之後,由於金融風暴與利率零下界等問題,聯準會轉由貨幣渠道QE為主要貨幣政策工具)

雖然泰勒法則不能解釋央行所有的貨幣行動,但整體來說,它還是能給與央行在貨幣政策方向上很好的參考指標。

圖、泰勒法則與聯準會有效利率關係(資料來源:Federal Reserve Bank of Atlanta)

1982年之前,美國的聯邦基金利率主要跟隨通貨膨脹,尤其是1972年到1982年之間,美國陷入了停滯性通膨,鷹派的前聯準會主席伏克爾(Paul Volcker)不斷拉高聯邦基金利率打擊通貨膨脹,一旦通貨膨脹與民間通貨膨脹預期消失,美國開始進入了史上長期的低通貨膨脹經濟狀態。

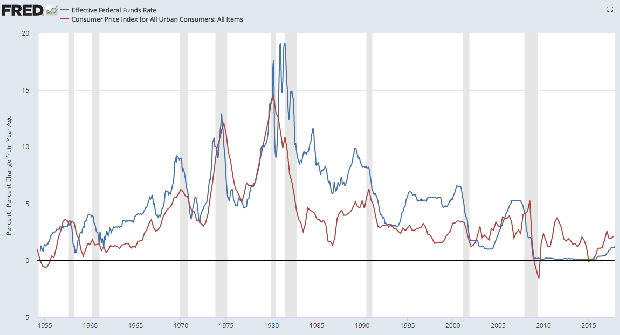

你可以參考下面美國CPI與聯邦基金有效利率的關係圖。由經驗可以知道,面對真正的通貨膨脹,人類已經有治理且抑制通脹的能力,只是過程是痛苦的,因為我們會犧牲部分經濟成長,增加失業率來作為代價。但是只要中央銀行讓公眾相信央行的決心,民間的通貨膨脹預期就不至於過度氾濫。

此外,你可以察覺聯準會在1980年代之後,隨著貨幣理論趨於完備,縱使聯準會由於經濟衰退而降低利率,通貨膨脹始終都在可控制的範圍,至此,我們現在已經很少看到過高且難以收拾的通貨膨脹。

圖、美國CPI(紅)與聯邦基金有效利率(藍)關係圖(資料來源:FRED)

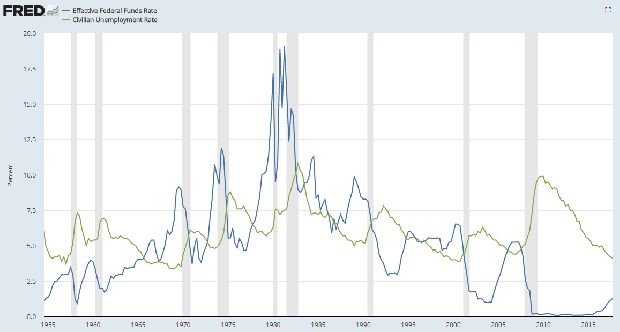

接下來我們觀察聯邦基金利率與失業率關係圖(下圖),除了在1982年之前失業變動與利率變動頻率較高,近30年以來,當經濟衰退且失業率攀升的時期,聯準會都會規律地用較低的利率,來應對衰退的經濟情況。並且在失業率降低時,逐步提高利率,讓利率正常化。

圖、美國失業率(綠)與聯邦資金利率(藍)關係圖(資料來源:FRED)

也就是說,用普羅大眾的觀點來看,經濟衰退時,美國聯準會以低利率應對產出缺口,而且也沒有創造過高的通貨膨脹。在這樣的雙重標準之下,其實中央銀行是符合且兼顧學理與實務的要求。你如果再回頭查詢央行利率與泰勒法則的模型,在1980之後,聯準會是有紀律且遵守遊戲規則的貨幣單位。

從貨幣渠道的觀察

前段講到了泰勒法則,以通貨膨脹與失業率來決定央行的利率政策。這裡用另一個近代央行執行貨幣政策也很重要的準則──麥卡勒姆法則(MeCallum rule)。這個理論繼承於貨幣學派宗師傅利曼(Milton Friedman)維持固定貨幣成長速度,改以GDP變動來調整貨幣數量,以維持經濟平穩。

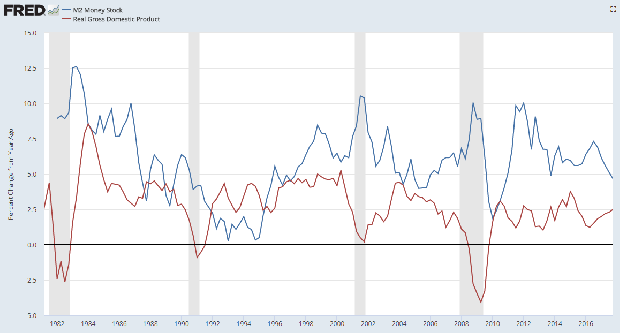

所以我這裡採用貨幣供給量年增率,與經濟成長的關係,來觀察中央銀行的操作。我們看下圖,美國1980以後M2廣義貨幣年增率與實質GDP的關係。

圖、美國廣義貨幣年增率M2(藍)與實質GDP(紅)的關係圖。(資料來源:FRED)

在1991年第一季至第二季之間,M2年增率由6%降到2%,隨後銀行業出現信用危機,出現實質GDP年增率負成長。許多金融歷史研究,認為是聯準會太快退出寬鬆政策的後果。

之後到了2000年與2008年,聯準會開始更準確地在經濟正在衰退的時期提高了貨幣供給,M2年增率會同時期反向大幅增加維持一段時間年增率達10%的高成長,以對抗當期的衰退,這就是所謂的主動積極的貨幣政策。

你必須認知一件事情,實質GDP實際數值,是落後2、3個月才能確定。傳統貨幣學派認為,當中央銀行察覺到衰退時,衰退已經過去了...這種老調重彈的說法,對現代的美國聯準會已經不適用。

近代的聯準會已經能讓貨幣供給量與衰退同步增加,這也要歸功於聯準會人數眾多的經濟學家與龐大的研究單位,加上經濟統計工具日益發達得到的綜合成果。

而在2010年期間M2年增率還能大幅增加,明明利率已經到零,為什麼還能增加廣義貨幣供給?因為當時聯準會執行了兩次量化寬鬆(QE2、QE3)。

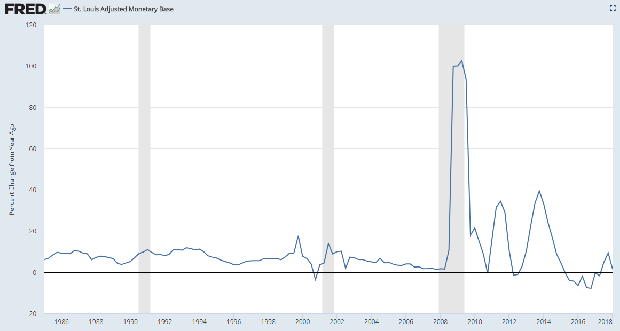

我們可以看下圖美國貨幣基數的變化。在2008年以前的經濟衰退,美國主要都是使用利率管道,而沒有直擴增貨幣基數,所以我們看到持平的貨幣基數年增率。

但是貨幣基數在2009年與2010年分別出現兩次高峰,2009年貨幣基數大幅度增加最高到100%,竟然擴增了一倍,看起來十分嚇人,但經濟依然在衰退之中,因為廣義貨幣M2年增率才增加10%,而2010年僅增加30%貨幣基數,M2就增加了10%,可見景氣在衰退與開始恢復貨幣乘數效應有很大的不同,因此在2010年後聯準會就沒有再下重手了。我們可以反過來想,如果沒有2010年的QE2或QE3,那當時的經濟是否會再出現衰退?

現在謾罵聯準會的聲音變小了,由於利率逐漸正常化,聯準會也已經步入升息循環。當時聯準會執行QE時可是受盡了各種批評,面對國會各式各樣的質疑,說會全球惡性通膨、造成美元崩盤,還是全球衰退,甚至有人說要叛國罪來審判聯準會,那些壓力極大的爭議,現在回頭來看,都只是被歷史遺忘的荒腔走板民俗評論。

圖、美國貨幣基數年增率(資料來源:FRED)

延伸閱讀:房價漲、貧富差距大都是央行低利率害的?一篇長文,彭淮南的貨幣政策「沒你想得寬鬆」

作者簡介_黃紹博

網名賽芭,本名黃紹博。中央大學物理學系以及台灣科技大學工業與工程管理碩士畢業。曾任職於明基電通數位媒體事業群業務部門,仁寶電腦全球客服部門,保誠人壽業務主任,富邦金控外匯交易員,黃國華個人助理暨木桐書房圖書館打雜主任。對經濟運作與金融活動有很大的興趣,以投資理財為個人志業,相信透過總體經濟的觀察與認知,可以在資產配置與資金控管上創造更高品質的財務決策。目前在家任職奶爸,育有一兒一女。