前一陣子,我和老公在討論「買房好還是租房好」,當時的我們剛結婚不久,這個話題理所當然地似乎應該成為我們的人生目標。

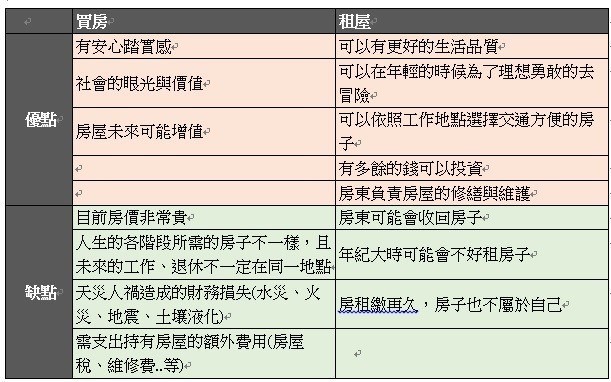

於是我們拿了一張紙,分別寫上買房、租房這兩個方案的優缺點。

製表:艾蜜莉

寫完優缺點表之後,老公又緩緩開口了,他說:「如果是自住的房子,『房屋未來可能增值』這點其實不太重要!自住的房子就算增值,也只是『紙上富貴』罷了。想實現獲利就必須賣房,但賣房子後如果又想買其他房子來住,其他的房子也變貴了,這樣根本沒賺到啊! 更何況誰說房子一定會永遠增值,翻開世界各國的房價史,就會發現『房價長期只漲不跌』只是一句神話……」

1、房地產是景氣循環

影響房市的因素、層面眾多,股市、銀行存放款利率、政治、經濟等都可能影響房價。

不過攤開世界各國的房價趨勢圖就能得知,房地產其實是有循環的。房地產供需是屬於市場經濟的一環,也與經濟景氣循環一樣,會出現繁榮、衰退、蕭條、復甦的循環現象。

甚至房地市場有此一說:「房地產景氣七年一循環。」

以台灣舉例,台灣房地產走過五大循環,最近一個景氣循環約莫是2002年開始,長達十一年多頭走勢,終於在2014年Q4劃下句點。2014年第四季的台北市房價,比前一季下跌0.54%,是金融海嘯來首度下挫。2016年第一季,台北市房價甚至創下近十五季以來新低紀錄。

2、破除蛋黃區迷思

被稱為「天龍國」的台北市,房價連年高漲,尤其是信義、大安區,更是蛋黃中的精華,全台灣公認的燙金門牌,房價只漲不跌。

其實這個神話,早早就被打破了。但是,蛋黃區的房價仍然高不可攀,台北市精華區房價寸土寸金,可高達每坪房價50萬以上。

就算是連勝文也曾表示:「像我這樣的咖,靠自己還是買不起東區的房子。」

但工作機會都集中在台北市,該怎麼辦呢?

可以考慮延後買房的時間,以房地產景氣循環的周期來說,台灣房價約莫在2022年左右會抵達一個低點,可以先以租代買,等房價合理了再進場。或者考慮轉往其他地區找房,以台北市為中心點,可以考慮板橋、新莊,甚至更遠一點的林口、淡水、三峽、蘆洲,以時間換取價差。

3、比較買屋和租屋哪個划算

人生的各階段所需要的房子都可能不一樣,我們未來也可能在不同城市(甚至不同國家)工作,此時要變賣不動產,通常需要一段時間,也不能保證賣出時一定不會虧損,以租代買可以保有靈活性。

如果是會投資的人,也可以利用目前租房省下的差額來投資,經過時間的複利之後,收穫將非常可觀!

買房、不買房,對現金流來說,到底會差多少?

實際使用EXCEL試算,以我現在和老公居住的地區,30坪的房子每個月房租大約32850元,房價約為1769萬4000元。如果以20年、3成頭期款、一段式的房貸2.264 %來計算,本息平均攤還,每個月要繳房貸64218元,和房租差價31368元。

如果把房子頭期款和每個月的差額,拿來投資在7%年化報酬率的標的上,20年下來,租屋竟然會多賺3597萬2418元!

這個數字實在高到超乎我的想像。撇開目前我負擔不起這麼高的房貸,就算負擔得起,以這樣計算下來,現在買這樣的房子,仍然是不智的選擇!

製表:艾蜜莉

4、買房的最大原則

對我自己而言,買房的最大原則是:每月繳「房貸比例」不要超過家庭月收入1/3!

如果購買的房子總價,已經超出能力範圍,付房貸費用將會十分吃力,甚至會影響到生活品質。

以年薪收入90萬的夫妻舉例,以他們可以負擔的貸款金額,反推房價貸款金額不超過收入的1/3:

年付貸款90萬*1/3=30萬;

月付貸款30萬/12=2萬5千元

房屋總價約612萬元,

若貸款7成,需自備款184萬元。

大家也可以直接參考網路上的房貸試算,像house123網中就有:連結

5、利用房地產創造現金流

如果有一筆閒錢,也可以買進資產(房地產)來創造現金流。甚至轉移費用,運用別人繳給你的租金買房子來付房貸。但請注意,運用時機是要當可收取的每月房租大於每月房貸。

同樣以我目前居住地的上面30坪的房子(房租32850元,房價1769萬4000元)為例。首先,要計算出房價和每月貸款(2萬5千元),並確認當地的租金行情遠大於貸款(假設每月租金4萬元),準備好頭期款184萬並買進房子,再把房屋出租,並收取每月淨現金流1.5萬元(4萬租金減去2萬5房貸)。

不含頭期款23年多可以回收,等於免費擁有房子加上每月可收現金流。當然,若在出租期間有不錯的價差,也可以考慮直接將房子出售賺取價差。

最後,本文的重點,並非要鼓吹「永遠不買房子」,而是引導大家理性思考「買房與租房」這個方案,並透過實際試算,找出對自己最有利的選擇。

若「租屋把現金拿去投資」的方案效益大,則選擇租屋;而若有一天每月房租和每月房貸差不多,則可以考慮買房。

本文獲艾蜜莉授權轉載,原文:買房好 還是租房好》艾蜜莉 以房價 1769萬、每月租金3.2萬的兩房一廳為例,「實際」算給你看!