巴菲特:「我一直有個遺憾,就是沒有早一點開始投資。」

已達到股神境界的巴菲特,居然也有這樣的感慨?!

大家覺得股神這樣說的原因是什麼呢?我認為,關鍵就在「複利」。

只要「更早」開始投資, 複利的力量,將會帶給巴菲特更高的獲利(更早達到今天的境界),也會讓巴菲特少掉被通膨吃掉的報酬率。(通膨也是會複利成長)

那 … 大家知道嗎?巴菲特可是從11歲就開始投資了喔~

就算這麼早就開始投資了,卻還是有這樣的感概(逼死誰啊 ...),大家又是幾歲開始投資的呢?

在思考這個問題之前,我們先不討論投資,大家可以先想一下,到目前為止,或者未來,自己曾經做過怎樣的儲蓄跟理財規劃呢?

今天艾蜜莉就帶大家來算算看,一生中到底要如何規劃自己的財務狀況。

20歲~30歲的儲蓄理財計畫

一般人開始正式工作的時間不外乎都落在這個10年,通常一開始薪水都不會太高。

也因此,有人覺得現在的年輕人資源很少,大環境又適逢低薪高物價的時代,怎麼可能有餘力存錢,還想幻想投資理財呢?

其實我認為剛好相反,年輕人擁有這世界上最珍貴的資源—時間,所以「理財要趁早」,這就是巴菲特為什麼會希望早一點開始投資的原因。若能順利搭配複利的效果,小錢也能滾成大錢的。

所以這時期的重點,就要放在「存錢」!

實際做法:

1.建立記帳的習慣

2.學會規劃預算

3.建立每日儲蓄的習慣

4.學習投資、理財的知識

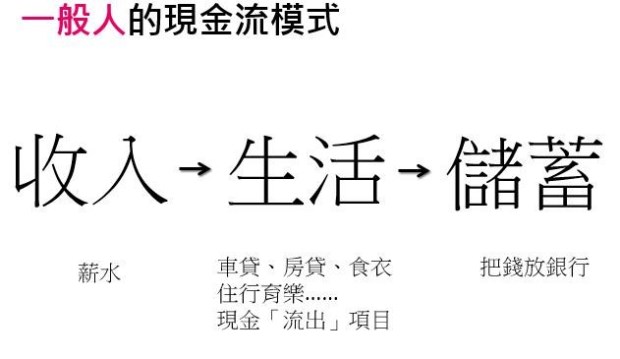

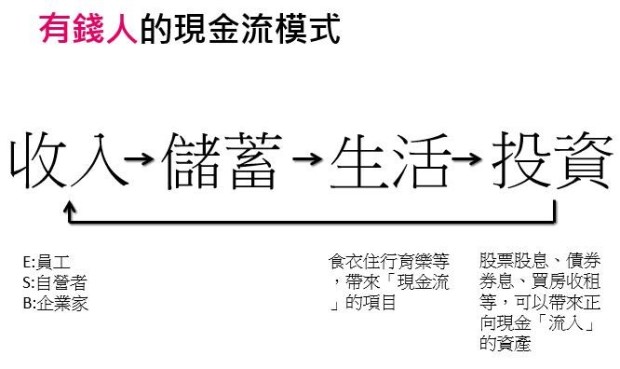

以下讓大家看看兩種不同的消費模式:

整理:艾蜜莉

整理:艾蜜莉

大家有發現兩者的差別嗎?

一樣先排除投資,就是儲蓄跟生活順序是相反的。所以有錢人的模式是先儲蓄,也就是先支付給自己,強迫存下一筆錢,再去做其他規劃。

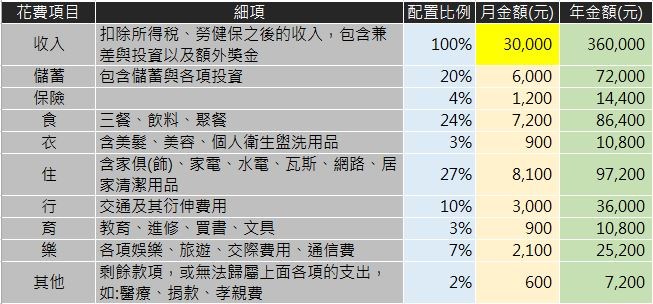

假設:一名25歲的小李月薪3萬元,並強迫每月儲存20%的開銷預算。(比例可以依照個人情況不同調整)

▼規劃好自己的預算,先把「儲蓄」做好

整理:艾蜜莉

再來…大家覺得每月存下的6000元,固定存滿1年後全數拿去投資(1年72000元),並且每年都照樣行,大家覺得這個數字在30年後會變成多少呢?屆時小李也才55歲而已喔。

如果是 巴菲特可以把它變成8千5百多萬元!

這個數字大家覺得在月薪3萬,並且每月存6000元做出來的成績,您還滿意嗎?

而這個報酬率的金額,就是巴菲特超過50年年化報酬率達到20%的複利成果。

但畢竟我們不是巴菲特,那有沒有比較合理的可達成的呢?

如果是1年期定存(約1%)的話,會變成250多萬元。

更積極一點可以投資台灣50 ETF(7%),就可以把它變成 680萬元。

甚至…大家願意長期遵守艾蜜莉定存股(15%)來操作的話…雖然比不上股神,但也可以有 3千1百多萬元的成績喔!

▼每年投入 72000元,在各報酬率下的成果。

整理:艾蜜莉

但這一切的前提,就是要有規劃好預算的習慣,並且更重要的是,先支出給自己,也就是儲蓄在先!

所以我認為這時間的年輕人,要先有「複利」的觀念,才可會有驅動我們去拚命儲蓄的動力喔~

但人生可不是只有這10年喔,在接下來的時間還會遇到怎樣的財務問題,我們也是要一一提前規劃。

本文獲艾蜜莉授權轉載,原文:只要這一張「Excel表」,就能帶您算盡「一生財務規劃」! (上)