圖片來源:dreamstime

從我開始從事保險以來,我就非常遵守我的信念!

預算足夠的狀況下,終身只需要買「殘扶險」,其他的險種一概「不需要終身」!

因為殘扶險的啟動,是持續且長久的,是真的可以領到上百上千萬的險種,所以終身確實有它的意義存在!

但一味買終身的還是不足額,我除了奉行我的理念,更希望保戶在額度上也要做到一定的程度,才真的有保障的意義!

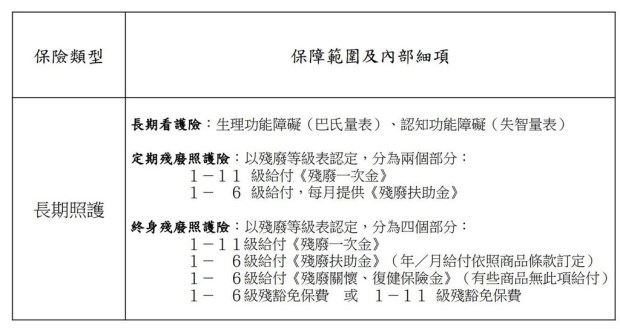

首先,我們先來了解終身殘扶跟定期殘扶的差別。

圖片來源:你所不知道的 - 保險真相

長期照護其實有兩種類型,一個是傳統長照,另一個則是殘廢扶助,我們今天不討論長照,單看殘扶就好,我們由上圖可知,終身與定期的差別在於:

「殘廢關懷、復健保險金」和「豁免保費」這兩個部分。

所以,如果是終身險種,因為繳費期間多半是20年,且保費計算方式是把這一生所需要繳的保費濃縮20年限期繳納完畢,故每期繳的保費會有相當的數字,因此多設計一個「豁免保費」來幫助我們真正遇到風險的時候,不僅擁有保障,還可以省去繳納保費的部分,是終身險種特有的優點!

而「殘廢關懷、復健保險金」就是在1~6級殘較嚴重的時候多一筆費用給我們補強用,每家的額度並不高,目前僅有某一家商品的這個項目很有特色!

但回過頭來,如果單單只想規劃終身,這就會牽涉到:我們的預算不多,能買的保額有限!

圖片來源:你所不知道的 - 保險真相

一、我們先根據保額與保費來探討

根據上圖的介紹,假設我們今天想要購買殘扶險,我們的目標保額如下:

「殘廢一次金」最高500萬

「殘廢扶助金」最高10萬

「殘廢關懷、復健保險金」與「豁免保費」就暫時不列入考量與討論範圍。

如果以以上的額度全部壓在終身,以30歲的男性/女性在某公司投保:

男性→49000,20年總繳98萬

女性→40500,20年總繳81萬

圖片來源:你所不知道的 - 保險真相

若可以負擔如此的保費,當然沒問題!

但是我想,這樣的保費應該足以讓我們把人生其他風險都規劃進去了(實支、意外、重症一次給付、壽險),而不是花這麼多錢,只單單在規劃殘廢風險,如果每個風險都要終身足額,我想年繳保費肯定破15萬。

這時候,定期的搭配就是重要的關鍵。

假設我們用搭配的方式,以30歲的男性/女性在某公司投保,

終身保額200萬(殘廢一次金最高200萬,殘廢扶助金最高4萬),終身的保費為:

男性→19600,20年總繳39萬2千

女性→16200,20年總繳32萬4千

定期殘扶險因為一次金跟扶助金是不同險種,故分開規劃,

定期殘廢一次金300萬(殘廢一次金最高300萬),定期殘廢一次金保費為:

男性→1380,20年總繳50700

女性→1200,20年總繳30900

定期殘廢扶助金6萬(殘廢扶助金最高6萬),定期殘廢扶助金保費為:

男性→2994,20年總繳111864

女性→1026,20年總繳39324

圖片來源:你所不知道的 - 保險真相

故,終身搭配定期,20年總繳保費:

男性→55萬

女性→39萬

比起終身:

男性→98萬

女性→81萬

省下了不少錢,如果20年真的不幸發生了,保障極高,保費還不至於會負擔不起!!而這還是沒考量「豁免保費」的部分。

而20年後剩下定期繼續繳納,預計還要再12年(62歲)才會大於終身98萬/男、81萬/女的總繳保費!

如果未來保費太高無法負擔,定期的好處就是可以調降保額,保額降低保費也跟著降低,保障還是很高,但保費並不會太可觀!

二、我們根據「保證給付」的觀點來探討

何謂「保證給付」:就是在一定的期間內(大多為180個月),不論被保險人是否生存,都一定會依約理賠180個月的保額。若被保險人生存,受益人為被保險人自己,若被保險人身故,受益人為被保險人指定之繼承人或法定繼承人!

定期與終身的險種,在「殘廢扶助金」都有保證給付的設計(但終身有些商品是沒有保證給付設計,購買時務必注意條款),雖然定期的商品很便宜,有些保戶只想規劃定期的就好,這當然沒問題,但定期的部分保證給付上限180個月,給付完畢保障即行終止,如果我們的殘廢不會讓我們在15年內就離開人世,那領完180個月(15年)後,我們就真的得靠自己了。

這時候如果當初有買終身險種的搭配,終身的部分保證給付上限假設也是180個月設計,但保證期間給付完畢後,被保險人如果還是生存,可以繼續領到身故或是保額的幾倍上限為止,這就是為什麼必須搭配的最大原因!

在同樣180個月的保證期間,保額極高,可以讓我們好好生活,多餘的錢我們可以存起來應付定期險給付結束後!

而如果在保證期間內離開人世,這筆未領取的可觀理賠金,也可以當成壽險留給最親愛的家人!!(假設殘扶金10萬/月,領了36個月即身故,那剩餘1440萬就是留給家人)

這時候保戶們絕對會說:

「啊定期的越來越貴,20年沒發生,之後保費繳不起怎辦,老了總是更容易發生啊!!」

好的,我們先回想,如果老年目標保額也是:

「殘廢一次金」最高500萬

「殘廢扶助金」最高10萬

現階段的終身費用是否可以負擔,如果不可以,怎麼保障老年??

當然我們也可以不需要這麼高的目標,例如終身只買200萬保額也可以,但是我還是要請各位保戶想想,如果壯年或中年發生了,無工作能力又無收入,還有妻小父母要奉養,不知道會不會比老年沒保障較慘??

圖片來源:你所不知道的 - 保險真相

我所有的規劃都是以「近期」、在「有限的保費」內,做到「足夠的保額」,這才是我規畫的宗旨!

一味卡在老年沒保障很慘的迷思,不禁想問:

「我們還要依賴保險多久,難道不能自己努力靠自己的積蓄不要靠保險嗎?」

「如果我們沒有那麼多積蓄,我們需要依靠保險,那我們是不是要拿出相當的保費來保障呢?」

「如果老了還是很健康,但是退休不工作了,請問我們準備了多少積蓄準備退休呢?」

「我們現在認為的終身與保額,真的足以應付未來老年的費用嗎?」

請牢牢記住一件事:

保險是要成本(錢)維持的一項風險轉嫁工具

保險是要成本(錢)維持的一項風險轉嫁工具

保險是要成本(錢)維持的一項風險轉嫁工具

保費與保障是一種對價平衡,也就是說我們拿「多少保費」就換「多少保障」,這些都是精算過的!

終身、定期哪個划算,這誰都說不準!

因為我們往往都會在「這一生都不會發生風險」的前提下看總繳保費!

因為我們往往都會把保費擺在保額前面衡量,所以常常都會買錯保障商品!

買保障,是希望風險發生時有一定的足額保障!請務必記住這點!

免責聲明:本篇的保費保額只是單純導正觀念用,並無銷售或比較之用,如有雷同之費率,純屬巧合!

本文章圖片皆取材自網路,如有不妥或侵權請告知!

本文獲「你所不知道的 - 保險真相」授權轉載,原文:為什麼只有殘扶險需要終身搭配定期?!