延續上一篇【

保單明確寫會賠「腦中風、阿茲海默」》買「特定傷病險」保障老年生活,好嗎?】,想要順利申請到類長照的特定傷病險理賠金,必須同時具備「確定罹患特定疾病」與「符合一定的失能狀態」兩大要求標準。

且更重要的是,「特定傷病險」裡面只要提到「失能」的標準,可以說是3種長照概念保單中「最最嚴格」的。所以總的來說,個人認為這種類長照的特定傷病險的缺點如下:

缺點一、理賠恐怕是最嚴格的:

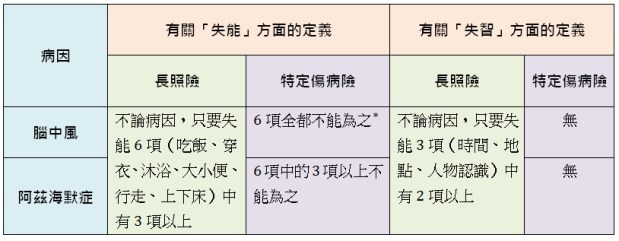

雖說買保險,是用「最少的保費,獲取最大的保障」,理賠不可能「通通有獎」,但前面在「理賠定義」時曾經提到,不是符合保單契約條款中所列出的病名,保險公司就會理賠,而是被保險人必須同時符合「罹患病名」與「失能(須符合失能標準的至少3項,或全部6項)」,才能領得到保險理賠金(請見下表)。

表、單以腦中風與阿茲海默型失智為例,在長照險與類長照的特定傷病險的理賠定義比較表

*說明:類長照的特定傷病險中,有關腦中風、阿茲海默失智的理賠定義,並不只限於「失能」與「失智」兩項,上表只是截取其中與「失能」與「失智」有關的定義(資料來源:各保單條款)

再以老年人需要看護的另一原因「失智」為例,雖然阿茲海默型失智佔了老年失智裡的最大宗,但不要忘了,老年失智仍有其他原因。也就是說,如果被保險人所罹患的失智,不是最常見的阿茲海默型失智,後面的理賠就完全不用談了。

且就算是罹患阿茲海默型失智,由於這類保單的理賠定義,只有「失能」而沒有「失智」。但根據之前採訪過專業醫師及照護人員的經驗法則:約有1/4的失智患者,就算已經屬於重度失智(通常已進入「認不清楚家人」的階段),仍有可能不符合「失能」的標準。

缺點二、等待期加上免責期,也幾乎是3類長照概念保單中最長的

除了各項疾病有「等待期最少30天(癌症則為90天)」外,還有約6個月(180天)的免責期;且除了重大手術外,其餘大部分特定傷病的診斷確認,幾乎都超過6個月(180天)以上。

較適合有特殊家族病史者購買

正因為以上的缺點實在難以解決,所以個人並不建議用這種類長照的特定傷病險,拿來當作長照險「使用」。最主要的理由,就是因為它的理賠條件,是所有3種長照概念保單中,標準最嚴苛的那一種。

所以,個人建議購買這種保單的人,應該是有其他特殊家族病史(例如:漸凍症)的民眾,而不是家族裡曾有腦中風、阿茲海默型失智的保戶,優先拿來當作長照險的替代之用,且在選擇時,最好優先考慮以下重點:

1、同時參考「有理賠家族病史疾病」與「保費較低」兩項標準。由於這種保單的給付範圍越廣,保費當然越貴,因此,與其買理賠項目最多,還不如實際一些,只要根據自己的家族病史,挑選保費較低的保單。

舉例來說,如果家族有「運動神經元疾病(motorneuron diseases)」,也就是俗稱「漸凍症」病史的民眾,理賠項目不見得要多,但一定要有此項給付的特定傷病險。

2、預算不高的民眾,可優先選擇保費較低的定期險,也不一定要選有「定期扶助金」的保單。假設保戶擔心一次給付,保險金容易快速花光,或是被其他人挪用,可以透過「零存整付」的銀行定存,或是將保險金信託(當然也會有一點費用成本)。

3、買有「定期扶助金」的保單,一定要選有「豁免保費」的機制。

相關文章:保單明確寫會賠「腦中風、阿茲海默」》買「特定傷病險」保障老年生活,好嗎?

作者簡介_李雪雯

現任《聯合理財網》及《Yahoo奇摩》專欄作家與自由媒體工作者,擔任多家財經與醫療保健雜誌、手機APP新聞台的特約撰述,並從事相關文章與書籍的寫作。著有《聰明使用信用卡》、《理財專員不告訴你的40件事》、《好險,你一定要知道的保險知識》、《聰明買對健康險》以及《錢難賺,退休金別亂擺》等14本書。

臉書粉絲專頁:李雪雯的健康財富百寶箱