圖片來源:dreamstime

TJX和Ross的生意形態有點像Outlet,廠商在一線百貨公司賣不掉的商品就拿給他們折價銷售,所販售的品牌服飾通常比在百貨公司時低20-70%不等,如果你有逛過傳統市場,一定有遇過一些攤商在賣包包或服飾,老闆會跟你說:這個包包百貨公司賣1,000我只賣100,TJX和Ross就是這樣的公司。我這樣比喻會不會太誇張?不!一點也不!我曾經逛過Ross,看到顧客試穿過的鞋子滿地都是,衣架上的衣服掛得亂七八糟,沒有兩件一樣的,凌亂的程度跟菜市場的攤位相比有過之而無不及。

2014年TJX旗下的折扣通路在北美及歐洲共有3,300家,營收約291億美元,淨利去掉零頭還有22億,沒感覺嗎?用31元的匯率折算為9,021億台幣,若以過去的成長率預估,破兆遲早的事,如果你知道台股有幾家公司營收可以破兆,你就不會小看這家賣過季服飾的公司了。營收76%來自美國本土,10%加拿大,14%歐洲。

TJX集團旗下有1976年成立的T.J. Maxx和1995年併購來的Marshalls,公司說他們會在產品上區隔這兩個通路,使消費者會同時逛這兩個賣場,主力銷售服飾及居家用品等。1992年另外成立專門賣過季家具、地毯、燈具、壁紙等家用品,目前有487家店。

公司認為消費者通常都是抱著尋寶的心態來逛他們的店,因此他們致力於管理庫存並時常更換貨架上的商品,讓消費者保持新鮮感增加到店的頻率。為了滿足這樣的需求,TJX的供應商高達17,000家,以利尋求更多的貨源。

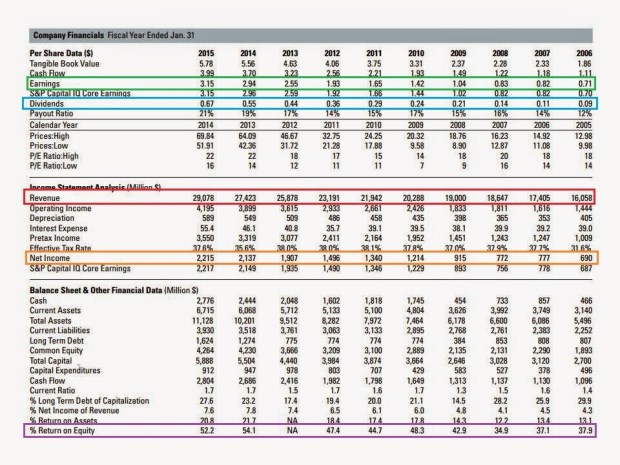

Source: S&P Capital IQ Report - TJX

TJX內部預估他們整體店家數應該可以成長到5,500家,所以還有約2,200家的成長空間。2006-2015過去10年,營收從160.6億成長81% 至290.8億(上圖紅框),淨利從6.9億成長218%至22億(橘框),EPS從0.71元成長343.7%至3.15元(綠框),給股東的回饋也相當驚人的成長了644%,從0.09元至0.67元(藍框),ROE從37.9%提升至52.2%(紫框)。

Ross經營著跟TJX高度相似的生意,有1,300多家店同年度營收為110億,雖然是折扣商店,Ross的淨利率多年來都還有8%左右,淨利為9.24億。

Ross旗下有兩組通路,一是Ross,另一個是dd’s DISCOUNT,後者只有152家店,較不具重大性,Ross主要目標是中等收入的客群,一般認為貨品的檔次比TJX更低一些。因為策略上相近,Ross的供應商也有8,200家。

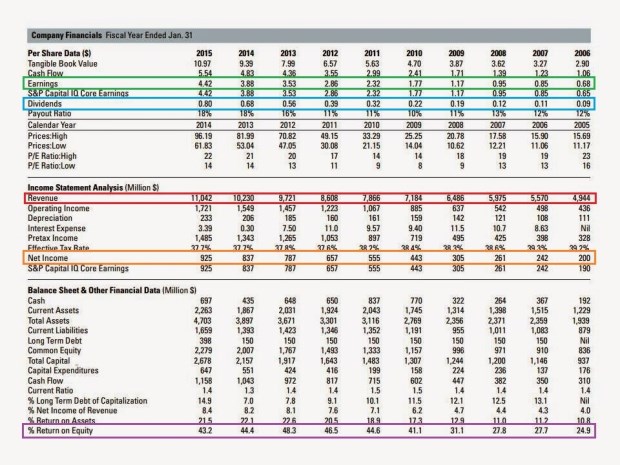

2006-2015過去10年,Ross各項財務上的指標表現更強勁,營收從49.4億成長123.5% 至110.4億(下圖紅框),淨利從2億成長362.5%至9.25億(橘框),EPS從0.68元成長550%至4.42元(綠框),給股東的回饋也相當驚人地成長了788%,從0.09元至0.80元(藍框),ROE從24.9%提升至43.2%(紫框)。

Source: S&P Capital IQ Report - ROST

TJX和Ross獲利成長都很強勁,除了獲利能力外,我喜歡這類公司的原因還有幾個原因:

1.大多零售業多受亞馬遜這種網路公司威脅,但這類公司賣的多是零碼,商品雜,通常需要試穿,不利網路公司切入。

2.即使在不景氣時,當人們想購物時,折扣商店會是划算的選擇,因而較不受景氣影響。

3.折扣商店是美國庶民生活的一部分,在美國假日時,男人看球賽,女人逛折扣店。在傳統通路逐漸式微的今天,折扣商店卻還在逐年成長。

比較另一家也不錯的S&P 500公司,在美國有115家高檔的百貨公司Nordstrom(美股代號JWN),同期營收為135億美元,淨利為7.2億,淨利率才5%多遠不及Ross,看起來做庶民的生意好賺多了,正因如此,Nordstrom也積極發展自己的Outlet通路Nordstrom Rack,把過季的商品拿來自己賣,Nordstrom的百貨公司的展店速度目前已經放緩,但Nordstrom Rack卻一家一家開。

本文獲作者授權轉載,原文:The TJX Company (美股代號:TJX)及Ross Stores(美股代號:ROST) – 美國過季折扣商店的大姐和二姐