圖片來源:dreamstime

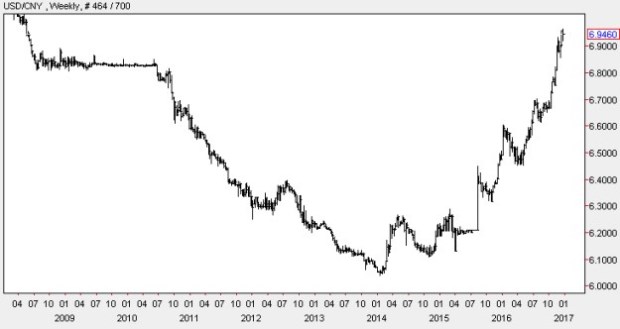

2016年12月美國聯準會(Fed)再度讓美元升息後,人民幣貶值到2008年以來最低點,一美元最多兌換約6.95元人民幣,事實上,人民幣已經貶值超過2年半,這個貶值趨勢已反映美元升息循環的結果,只要市場預期美元和人民幣的息差繼續縮小,人民幣長線仍有走跌空間。

美元兌人民幣周線圖

資料來源Netdania

人民幣在2015年進入國際貨幣基金(IMF)的特別提款權(SDR)貨幣籃子,人民幣在2016年10月1日正式成為全球儲備貨幣,但人民幣的全球使用量、人民幣結算的對外貿易比重、跨境人民幣支付額、人民幣各類需求,在全球使用率不增反減,人民幣在國際匯市的交易量增加也只有短短時間,國際清算銀行(BIS)統計資料顯示,近年來人民幣維持在第7〜9大交易貨幣,排名變化不大,中國官方近年來全力推動人民幣國際化,進度顯然受到人民幣貶值而停滯,不過中國央行也盡力捍衛人民幣的匯率,持續不斷拋售美元來支持人民幣匯價,中國外匯存底至少減少超過25%。

中國外匯存底

資料來源http://www.tradingeconomics.com

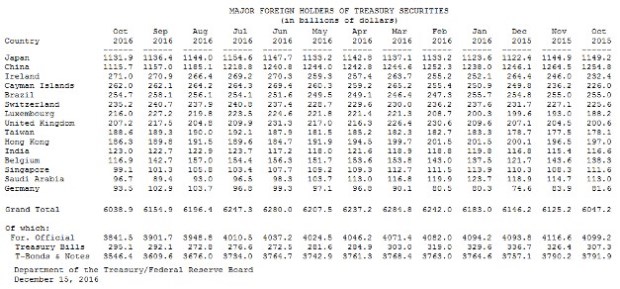

美國國債外國人持有情況

資料來源http://ticdata.treasury.gov

美國和中國10年債殖利率

資料來源http://www.tradingeconomics.com

因為中國央行持續拋售手上相對信用較佳的美債,中國持有美債比重不斷下降,恰好美國Fed升息政策也讓美債進入長空趨勢,多重因素影響之下,美債價格驟跌,而中國持有美債部位下降,又反過來凸顯中國官方和民間債務問題更加嚴重,雖然中國不斷拋售美債,但美國國債的外國人持有規模,最近一年從60472億美元,稍微下降到60389億美元,下降幅度並不大,美國十年債殖利率花了6個月的時間從1.4以下上升到最高2.6,中國十年債只花了2個月的時間,殖利率從2.6左右攀升到3.4,這顯示中國國債的價格下跌相當快。

中國近期出現債市和匯率雙貶的情況,國際熱錢從中國撤退,中國市場的資金借貸成本上升,銀行同業間拆款利率驟升,中國央行只好一直拋美債換現金,轉到中國境內釋放貨幣流動性,緩衝債券市場的恐慌驟跌,同時擴大賣美債來維持人民幣的穩定性。

但這仍然擋不住人民幣的貶勢,因為熱錢逃離中國債市,如果不離開,恐怕會有匯差或標的價差的虧損,熱錢一離開,又加重人民幣的貶值趨勢,中國政府只好再度加強干預市場機制的一貫作風,嚴格控管海外投資金額,匯款到海外的審核過程變更嚴格,盡可能鎖住熱錢。

這種政策甚至讓中國歐盟商會(EUCCC)感到極為不妥,事實上當中國官方企圖透過干預政策來鎖住資金,資金反而會顧慮政治風險而加速撤退,揠苗助長的負面政策,中國官方無法止跌人民幣跌勢,這也顯示中國官方試圖控制人民幣匯率和允許更自由的跨境資本流動同時維持的作為不可行。

中國官方要捍衛人民幣的匯率,維持一定比重的美國債券還是必要的,至於短期的波動,可以鬆動管理,全球熱錢會自動去評估人民幣在金融市場上的應有價值,如果人民幣的價值高估了,而中國央行動用大量資產或美國債券去拉抬人民幣匯率,這其實反倒不是好事,因為當你急著把大量美國債券賣出去,拋售過程除了降價,根本就沒別的選擇,而且每賣一張,市場的需求就會減少一張,根據供需定律,第二張拋售價格很可能只會更低,一開始能賣10元的東西,你有10個,不等於你能賺到100元,很可能第一個能賣10元,第二個就要打折,然後賣到第6,7個,就算你賣9元都沒人買,最終你可能十個賣完只得到80元,所以在美國債券驟跌時跟著市場拋售美國債券,未必是有利的做法。

全球景氣雖然仍然維持低成長,但至少美國已恢復正成長趨勢,所以美元升息還會持續一段長時間,人民幣貶值還會持續下去,雖不會一步跌到位,跌深也會反彈,不過每逢美元升息時間點,人民幣出現波段下跌難以避免,全球許多自由市場機制的貨幣,近年來對美元貶值幅度也都相當大,人民幣只是全球眾多非美貨幣下跌趨勢中的一個案例,只要中國實體經濟也能復甦到讓人民幣轉為升息循環,拉開和美元的利率差,那麼人民幣貶值就能緩和下來,否則在大趨勢之下,中國央行要逆勢拉抬人民幣匯率,又要維持貨幣增加自由度,這是難以併行的。

作者簡介_Joe

台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:http://blog.moneydj.com/joe/