圖片來源:dreamstime

買終身還本儲蓄險划算嗎?

有些儲蓄險是每年繳一筆錢,然後期滿(例如 6 年、10 年期)之後一次領回,這種儲蓄險的 IRR (實質年化報酬率)比較好算,但近年推出的很多新的儲蓄險,都是主打「繳完期滿可以領終身」。

乍聽起來好像很划算,但到底值不值得買?我們仔細分析一下......

繳費僅 6 年,終身還本 8 % ~ 12 % ?

舉例某家保險公司的儲蓄險方案,從 DM 上來看好像不錯,繳 6 年就可以還本基本保額 8 % ~ 12 % 一輩子!

我們用實際的例子來看,假設有一位 40 歲的 A 先生,買了 6 年期、「基本保額」 20 萬元的終身儲蓄險。

若用自動轉帳繳費 (可以折扣 1 % ),這樣每年年繳保險費為 19 萬 7100 元,6 年總共繳了保險費為 118 萬 2600 元。

然後45 ~ 54 歲每年可以領基本保額 20 萬的 8 %,也就是每年領 1.6 萬,共領到 16 萬。( 20 * 8 % = 1.6 )

55 歲 ~ 64 歲每年可以領基本保額 20 萬的 10 % ,也就是每年領 2 萬,共領到 20 萬。( 20 * 10 % = 2 )

65 歲之後每年可以領基本保額 20 萬的 12 %,也就是每年領 2.4 萬。( 20 * 12 % = 2.4 )

揭開還本終身儲蓄險的真相

真相 1:繳了 118 萬,但算利率卻用 20 萬當母金計算!

注意上述例子中,A 先生總共繳了 118 萬 2600 元,但算利率卻不是用 118 萬來算,而是用保險公司設定的「基本保額」20 萬來算。

不過在這種長期儲蓄險中,保險公司設定的基本保額根本沒有意義啊!不然乾脆把基本保額設成 1.6 萬好了,這樣豈不是變成每年可領 100 % 以上?

真相 2:報酬率根本不是 8 % ~12 %!

更何況是從第 6 年才開始領,所以這個儲蓄險的實質年化報酬率,根本不可能有 8 % ~12 % 那麼高!所以這只是一種行銷話術。和我們想像中錢放到銀行產生複利的方式大不相同!

這張保單放短一定不划算,因為保險公司需要營運費用,只要沒有繳滿 6 年就解約,會被吃掉部分本金(報酬率是負數);放中期(例如 8 年),算出來 IRR 只有1.09 %,比目前定存利率 1.15 % 少;放長期 55 年 ~ 60 年賺回 1 次本金(從 40 歲放到大於 99.16 歲),以 72 法則來略估,在未解約、未死亡的情況之下,實質年化報酬率也僅 1.2 % ~1.309 % 而已!

真相 3:所謂的繳 6 年領一生......竟然要領到 99 歲才能回本!

在不解約的情況之下,想要「還本」領回剛開始繳出去的 118 萬多,這樣從 65 歲之後還要再領 34.16 年,(118 - 16 - 20 ) / 2.4 = 34.16,也就是說要活到 99.16 歲以上!

PS:想快速「還本」只有...

1.解約

可以注意一下哪一年起保單「價值準備金」大於總繳保費,這樣解約時才能還本。但有時候雖然還本了,算一算利息卻不一定比得上銀行定存,所以解約也不一定划算。

2.死亡

另外一種快速「還本」的情況則是死亡(前提是要已繳費 6 年完畢),不過買儲蓄險的人,存的錢是拿來給自己用的,應該不會希望用這種方式還本吧!

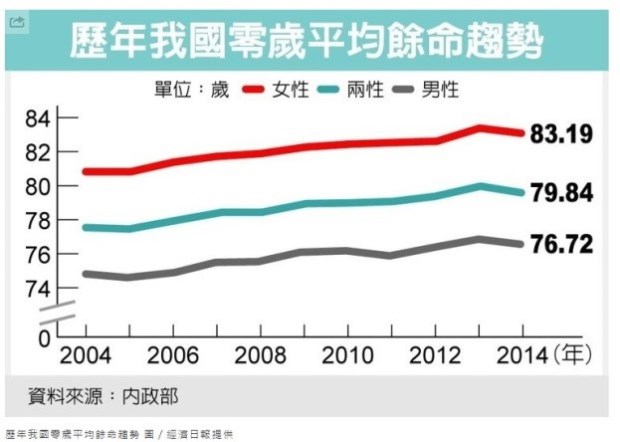

▼104 年政府調查,台灣男性的平均為壽命 76.72 歲。「繳費僅六年!還本一輩子」的行銷話術很讓人心動,但實際上買要活到「完全還本」的機會真的很渺茫啊。

(圖片來源:經濟日報/內政部)

遇到這 2 種情形,還會侵蝕本金!

我們買金融商品之前,除了獲利,風險更是應該要注意的地方!

我們買儲蓄險,希望的就是要「保本」,而且利率也會比銀行定存高(其實非每家都如此)。但如果遇到下面 2 種風險,儲蓄險恐怕連「保本」都做不到了:

1.保險公司倒閉的風險

像買這種 50 年以上才能「還本」的儲蓄險,這個風險要特別注意,因為誰知道 50 年、60 年以後這家保險公司還在不在?

不要說反正保險公司不會倒,倒了政府也會救,因為這可不是像銀行存款 300 萬以內,萬一倒了,錢一定會還給存戶一樣,是白紙黑字的保證。政府救不救保險公司是看當時的能力,如果未來政府財政不佳、自顧不暇,或一次倒閉太多保險公司,政府也救不了了,不信看日本倒閉了那麼多保險公司的前例就知道了。

2.自己資金調度的風險

一筆錢卡那麼久,如果中間有失業、家人生病,導致錢繳不出來了,甚至要提前解約,這時候會面臨「解約金損失」的問題。

要記得儲蓄險可不像銀行存款,任何時候要提錢都不會損失本金啊!

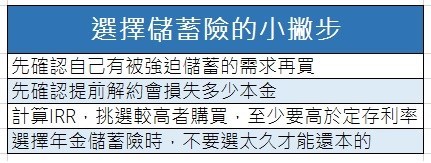

小資族要怎麼買儲蓄險比較划算?

當然,如果還是需要買儲蓄險的人,以下也有一些小建議,讓您的儲蓄險買得更划算:

(製表艾蜜莉)

1.先確認自己有被強迫儲蓄的需求再買

除非您是需要被強迫存錢,否則會變成月光族的人再買儲蓄險。

但如果只是想要相對穩健,且報酬率又要比銀行利息高的人,不如選擇長期定期定額投資「大範圍指數ETF」,例如台灣50 ETF、VT等,它們長期平均報酬率有 6 % ~ 7 %。

2.先確認提前解約會損失多少本金

在保單中有「解約金表」,可以注意一下這個金額何時才會高於所繳保費,這樣也才不會損失本金。

有些可能在繳費期滿 (如 6 年後)解約金會高於所繳保費,但有些需到 99 歲時才會高於所繳保費。

3.挑選 IRR 較高者購買,而且至少高於定存利率

期滿一次領型的儲蓄險,可選擇 IRR (內部報酬率;實質報酬率)較高者購買,不要看行銷術語「宣告利率」、「預定利率」多少,否則會被搞混,想知道「實質報酬率」,算 IRR 就對了!

4.年金型的儲蓄險,不要買太久才能回本的

像上述例子中的終身還本型儲蓄險,從第一筆繳費的時間到回收自己的本金,居然要等 59 年!回收期太長的保險會卡住一輩子的現金流。

而且除非是高利率時代,否則根本也不用規劃太長期的儲蓄險來「鎖利率」啊!

本文獲艾蜜莉授權轉載,原文:業務員不會說的祕密:買終身還本儲蓄險,其實要活到「 99 歲」才能回本!