前幾天,Emily打開FB粉絲團私訊,裡面很多人都在詢問同一件事:

「Emily ,高鐵可以買嗎?」

「請問版主,高鐵適合拿來『存股』嗎?」

「艾蜜莉,高鐵快上市了,可以請教你的看法嗎?」

滿滿都是詢問10月底即將上市的高鐵的問題。

所以高鐵到底能不能買、能不能拿來「存股」呢?讓我們繼續看下去...

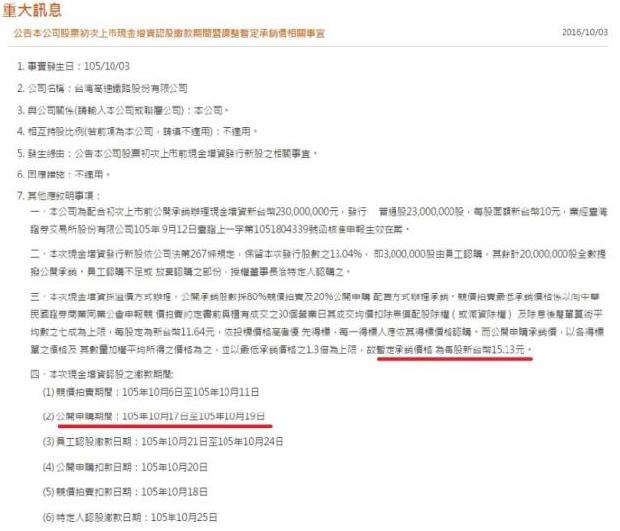

台灣高鐵預計10/27上市,承銷價暫定每股15.13元

台灣唯一的一條高速鐵路─台灣高鐵公司─即將由興櫃轉上市,因此將辦理現金增資2萬3千張股票,其中3千張由員工認購,2萬張開放公開承銷。(台灣高鐵公開說明書-201601003)

而公開承銷的部分,又分成80%(1.6萬張)採競標拍賣,20%(4千張)採公開申購(也就是抽籤的意思)。

買股票要在意的不只是標的,買的目的、策略不同,最後的執行結果也不同。因此高鐵可不可以買?以下分四方面訴說。

台灣高鐵官網公布的初次上市現金增資重大訊息:

資料來源:高鐵官網

1、抽籤法:每次都抽,長期下來會賺錢!

應該參加高鐵股票抽籤嗎?我覺得可以抽抽看,反正抽中機會也很低(數量很少才4千張而已)。

如果抽中了,以承銷價暫定15.13元,和10/7的收盤價19.44元估算,可賺得4,310元,也就是22.17%的套利空間(不含手續費、稅)。若以半個月左右就可以套利成功來想,還是可以試一下。

注意,公告裡寫承銷價「暫訂」15.13元,表示未來有更改的可能性,如果調更高,套利空間會變小,這樣還想不想參加可自行斟酌考量。

當然,這筆套利並不是無風險的,如果在上市前後,台灣高鐵(2633)的股價跌破承銷價,那麼就算好不容易抽到籤,還是可能會賠錢。

不過大多數的股票,上市第一天都有蜜月行情,根據以往的統計資料,如果所有新上市的股票都去抽,而且抽中後新上市第一天不論盈虧都用收盤價賣掉,這個策略的期望值是正數(如下圖)。

新上市抽籤虧損機率僅17.1%,而且就算賠每次也平均虧損1,448元而已,而賺錢機率不僅高達82.9%,每次抽中還平均獲利2.4萬以上。(資料來源:市場先生部落格)

資料來源: 市場先生部落格,2006-2013統計

如果想抽籤的人,10/17~10/19記得去抽,有的券商可以線上申購很方便,有的則是要到券商的櫃台親自填申購單。

至於Emily會不會去抽呢?應該是會的,只是我的籤運一向不好,抽中機會很小。

2、競標拍賣:大戶可以考慮,買到的機率大幅提升!

另外一種買高鐵股票的方法是「競標」,方法就跟我們去標yahoo拍賣的商品一樣,有個底價,價高者得,如果商品數量夠多,次高標、第3高標...依此類推都可以一起標到,每個人也可以就不同價格、不同數量,下多次標。

競標的好處是可以一次買很多張,而且買到的機率通常比抽籤高很多,又可以自行提交想買的價格,不用像抽籤一樣有公定價。

不過競標也有缺點,成本比股票抽籤高很(抽籤成本20元左右),依各公司規定,單筆投標處理費至少是500元~1000元以上,另外還要得標手續費2.5 %左右,所以競標通常是大戶會用的方式。

如果想參加競標,而且方法一樣是上市後第一天馬上賣出賺價差,價格可以考慮設在11.64元(底標)~15.13元(抽籤價)之間,越低越好。雖然太低有可能會標不到,但若設價高於18.X元~21.X元標進,也就是賭上市後會漲,風險會增加不少!

Emily會不會去參加競標呢?目前應該不會吧,我還不是大戶啊~

到https://scas.twse.com.tw/SCAS/按右上角「登入」,即可開始線上競標。

圖片來源:有價證券競價拍賣系統

mobile 01上網友分享的競價系統得標畫面:

資料來源:網友

3、存股:不建議用這個方式...

如果抽籤沒抽到,也不是大戶,不想參與競標,那可不可以直接到公開市場買來「存股」呢?

我的答案是「不建議」,因為雖然高鐵是「獨佔」事業,而且目前最大股東是政府(占比64% 以上),但這僅僅代表它倒閉的機率低(前提是中華民國政府沒有倒閉或倒債的情況之下),而非表示可以拿來存股。

一般的「存股者」,通常是指股票只買不賣領股息,股息再投入投資的投資人,那高鐵這種大部分的時候都不發股息的公司,為什麼要拿來存股?

高鐵從2007年以來幾乎都沒發過股息,今年是第一次。

資料來源:Goodinfo台灣股市資訊網

4、價值投資法:現在價格太高了,而且不是我的菜!

艾蜜莉定存股的選股標準是:

(1) 上市 10 年以上的績優產業龍頭股

(2) 年年賺錢

(3) 年年發股息

以這樣來看,高鐵實在不是我的菜。不太適合價值投資!它是興櫃轉新上市股,近9年中有4年是賠錢的,就算2011年之後開始轉虧為盈,EPS也只有在0.25~1.39元左右,算不上什麼賺錢的生意。

而2015年EPS(每股盈餘)大躍進的原因,是因為「高鐵財政改革」:

(1) 政府將過去積欠高鐵的敬老愛心票補貼金一次還給高鐵,但這只是一次性的。

(2) 2015年下半年認列「返還站區地上權折減回饋金利益」,這一樣只是一次性的。

(3) 先減資六成打消部分虧損,再增資300億,因此用「加權平均股本」算出來的EPS是7元,但以「期末股本」算出來的EPS才3.7元。

用EPS法估價: 超過24倍本益比,太貴!

2016年上半年:

高鐵營收200.45億元

稅前盈餘26.64億元

EPS 0.4元

如果下半年EPS和上半年差不多,2016年全年EPS為0.8元左右,目前的價格19塊多,超過了24倍的本益比,有點貴!

更何況高鐵歷年EPS忽高忽低、沒有穩定性,用EPS法來估價也是不適當。

用股利法估價?殖利率低又不穩定

那用股利法估價呢?目前殖利率約:0.65/19.44 = 3.34 %,就算是龍頭績優股我也多會買殖利率平均4%以上的,3.34%實在太少了,更何況要冒著明年可能不會繼續發股利的風險,總之,這一支無法用股利法估價。

用股價淨值比法估價:淨值在10.74元左右

那到底高鐵要怎麼估價呢?總之它充滿了不確定性,怎麼估價都不會準確的,勉強硬要估的話,就選股價淨值比法,目前淨值為10.74元,所以如果要長期投資或波段賺價差,在這個價格以下會稍微安全一點。

不過還有那麼多好股票,是否一定要選這支來長期投資?這就見人見智了。以我來說,不會這麼做。

高鐵 2007年~2015年的營收:(圖片來源:陳金瑩)

圖片來源:陳金瑩

成長動能有限,所以並非成長股

有人認為高鐵是成長股,但我個人認為他的成長動能有限,缺乏可以長期成長的原因。

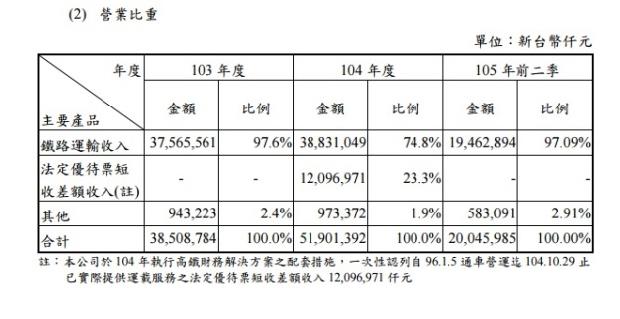

高鐵的營收是以票價收入為主(97%以上),其他周邊的附屬事業營收比例都不到3%,而目前台灣高鐵的載客率達62.29%,若能提高載客率,營收是可能成長,但這樣的成長也還是有限的。

因為就算載客率成長到80%以上,也就是比目前再成長20 %~30%而已,然後就碰頂了。其實以高鐵的票價偏中高價,所以客戶層不太可能像台鐵、客運一樣,普及到所有民眾,而台灣未來人口成長也遲緩了(少子化),因此搭乘人口很難持續成長。

高鐵的營業比重:(來源:高鐵公開說明書)

資料來源:高鐵公開說明書

快速結論:台灣高鐵(2633)到底值不值得買?

如果只是想要抽籤、競標,然後上市第一天收盤之前,無論盈虧都賣出的話,這個策略長期下來期望值是正的,但是資金控管要做好。

若要價值投資、甚至存股的話...個人淺見:請務必三思啊。

本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《商周財富網》、編者及作者無涉。

本文獲「艾蜜莉」授權轉載,原文:台灣高鐵 10 / 27上市,可以買來「存股」嗎?