圖片來源:dreamstime

儲蓄險是什麼?對MY83來說,儲蓄險是附加超少保障的理財工具,想做足人身保障的保戶不該買儲蓄險!

以相同保障額度的保單來說,買可以還本的儲蓄型保單,就陷入贏面不大的數字遊戲了,不該將保障跟理財混在一起的原因,可參考精選好文:

•還本險其實都只是一場數字遊戲

•大家都在比較「定期型」 vs「 終身型」,其實都忽略掉「還本」才是造成保費昂貴的原因

所以說買儲蓄險的前提是,已經做完人身保障(醫療險、意外險、癌症險等等)規劃,有能力再買儲蓄險作為單純理財工具。買了儲蓄險的大家,真的知道自己買的保單是什麼嗎?

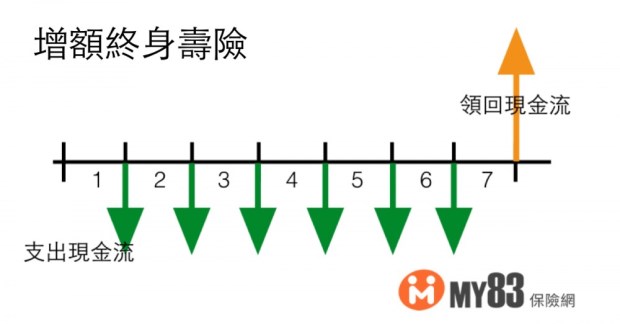

儲蓄險類型一:增額終身壽險

在MY83專欄所推薦的最強六年期儲蓄險就是屬於增額壽險,增額壽險的特色是繳費期滿、不需繳費後,壽險的保障額度會增加,同時可領回的解約金也會增加,因此稱為增額。

例如:最強六年期儲蓄險中的範例-遠雄人壽美滿鴻福增額終身壽險,35歲男六年繳完總保費972,084後,就可以累積壽險的保障額度,重要的當然是可領回的解約金增加。

圖片來源:MY83保險網

儲蓄險的重點在於理財,因為提供的保障真的很少,同樣都是100萬的壽險額度,35歲男,遠雄人壽美滿鴻福要繳6年972,084,才有100萬左右的壽險保障;而同樣100萬保障的定期壽險卻只需年繳幾千元。

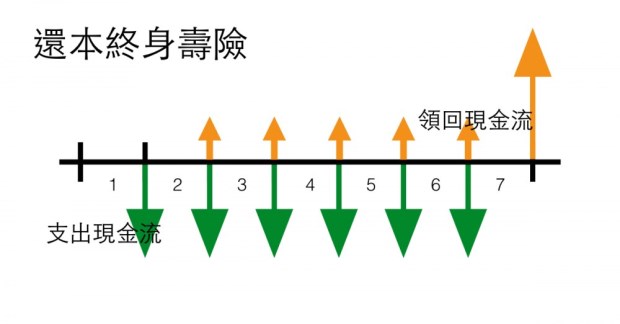

儲蓄險類型二:還本終身壽險

去年開始討論度最高的還本終身壽險,相信嗎?一張保單幫國泰人壽帶來8,000億保費,還本終身壽險的特性是繳費滿一年後,每年可以領回一部分的生存保險金,保險公司DM上說每年領回的生存保險金可以作為旅遊基金或犒賞自己的大紅包,聽起來好吸引人,但真的是如此嗎?

圖片來源:MY83保險網

換個角度來看,每年可領回的大紅包(生存保險金),其實是保險公司每年強迫將累積本金減少的方法,本金一旦減少,投資報酬率當然也就稍稍下降。

想想看,真正想儲蓄的人,會將利息繼續放在銀行中錢滾錢,而不是每年將利息領出來花用,保險公司卻強制規定每年要領回生存保險金,實在有點不合理。

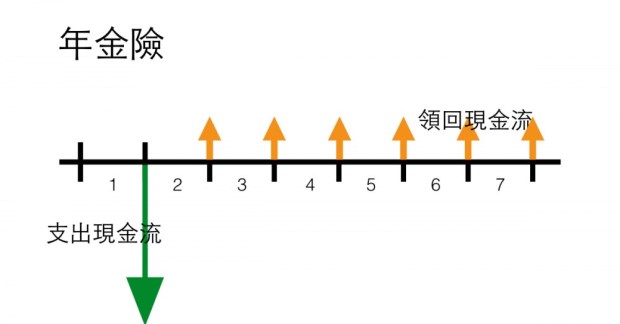

儲蓄險類型三:年金險

圖片來源:MY83保險網

年金險,是為了退休族群或即將退休的族群所設計的保單,主要怕退休後,不知道自己的存款夠不夠花用,所以與保險公司簽訂合約,分次將保費領回。

保戶一次繳清保費,而後保險公司定期給保戶一筆款項(年金),不論收到年金的週期為每月、每季、每年,都稱為年金。所以保戶活得越久,才有可能領回本,保險公司沒說的是,假如保戶在領回本之前就過世,基本上差不多也就是把你一開始所繳的年金險保費分次退回配偶/小孩/繼承人。

儲蓄險類型四:存錢送防癌險/意外險/醫療險/重大疾病險...

這類型的保單太多了,不一一概述,簡單來說,這些保單原本就是癌症險/意外險/醫療險/重大疾病險,都是將「保障」和「理財」混為一談的還本型保單,非常不推薦,「保障」和「理財」混為一談,會造成:同樣的保障,得多花數十倍至百倍的保費來購買。

更何況,存錢送保障?!羊毛出在羊身上,來看MY83業務員的專業分析,存錢送防癌,繳滿3年利息約6%,確定罹癌後理賠100~190萬不等。MY83也要再次強調真正的投資報酬率請看IRR,別再只看單利、複利了。

還有許多儲蓄險,利率會變動的利變型、有匯兌風險的外幣保單,還有投資基金的變額萬能壽險,這些保單因為無法掌控風險,所以就不在討論範圍內。

類型這麼多,所以哪個IRR最高?

IRR的高低與現金流的支出/領回大大相關,MY83仔細比較過各類型的儲蓄險後,發現一次領回的增額終身壽險會是IRR最佳的方案!確定能承擔儲蓄險風險,想買儲蓄險的保戶,MY83也直接幫大家整理了最強方案!→不用比了!最強「六年期儲蓄險」推薦總整理 v 2016

本文獲「MY83保險網」授權轉載,原文:你買的儲蓄險真的是儲蓄險嗎?各類型儲蓄險大解密