圖片來源:dreamstime

壽險是最常見的保險種類,但諷刺的是,最常見的險種,卻沒能帶來足夠的保障。(延伸閱讀:台灣人超愛買保險,但您知道平均死亡給付只有56萬嗎?)

壽險功能

壽險能保障「意外」及「疾病」所造成的死亡或全殘,換句話說,壽險的主要功能在於保障我們最親愛的人,當我們因事故或疾病先離開了,家人能有一筆保險金能使用。

意外險只保障因意外所造成的身故,而壽險則保障「意外」和「疾病」所造成的身故。

誰最該買壽險

既然壽險的功用在於,保障家人在失去你的情況下,經濟不至突然陷於困頓,因此家中的經濟支柱當然最需要做足壽險保障。而孩童沒有家庭責任,因此保險法規定15歲以下孩童身故,保險公司只須退回保費及利息。

天下父母心,新生兒保險該怎麼規劃,MY83幫你準備好了!(延伸閱讀:新生兒罐頭保單、《新生兒罐頭保單,看我就夠了》商品篇-各公司版)

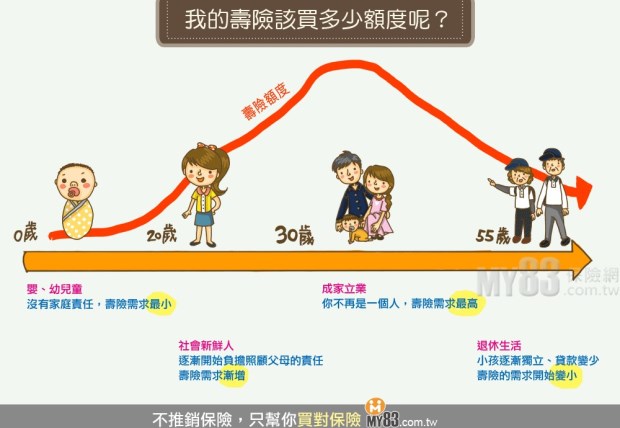

壽險建議購買額度

圖片來源:MY83保險網

不同的人生階段,所需的壽險額度也不相同,簡單來說就是,能力越大、責任越大、壽險額度也越高,成家立業後,凡事優先想到的不會是自己,而是親愛的家人。壽險的額度該怎麼買,MY83建議大家可以參考下方公式,想想,萬一突然離開後,希望家人能有多少的金錢可運用。

壽險額度 = 撫養責任花費 + 貸款或債務 - 可運用資金

終身壽險、定期壽險哪個好?

終身壽險

壽險的本意是為了保障親愛的家人,但看看市面上或是大家最先接觸到的終身壽險,其實大都是儲蓄性質的終身壽險,此類壽險保費較高、保障較低,例如:利率變動型終身壽險、利率變動型美元終身壽險、利率變動型還本終身保險(定期給付型)、增額終身壽險(定期給付型)族繁不及備載...但它們本質上都是一樣的儲蓄混合保障的保單,混合在一起不僅擠壓到保障的額度,儲蓄的報酬率也不佳。

因此MY83不建議大家購買此類險種,將儲蓄與保障分開,才不至於兩頭空。

定期壽險

定期壽險大多是純粹保障的壽險,年繳保費會隨著年紀越大而增加,對於經濟壓力較大的小資族及新手爸媽來說是低保費買到高保障的好選擇。

那單純想買壽險保障的保戶,該怎麼辨別出終身險呢?MY83告訴大家只要避免3個詞,就能遠離儲蓄混合保障的終身壽險:終身、還本、祝壽金。

只要看到商品名稱有終身、還本,且強調有祝壽金,那大家就要特別注意,這是儲蓄混合保障的保單。

同公司賣的相同保障,保費卻差很大

還在猶豫定期壽險跟終身壽險哪個好嗎?MY83帶你實際比較,同家保險公司的相同保障,保費差異卻很大!以30歲女性,保障額度500萬來比較「終身壽險」、「偽裝成定期的終身壽險(有還本)」、「定期壽險」。註:在此只比較每年保費,先不考慮年期

不同類型的壽險 年保費

終身壽險 1,482,500

偽裝成定期的終身壽險(有還本) 94,500

定期壽險 6,000~7,200(依身體狀況而定)

如果是單純想買保障的人,當然建議你選擇定期壽險,畢竟,每年動則近十萬、百萬的還本型保費,也不是人人繳得起的。

等等?!那MY83新生兒罐頭保單裡,怎麼會幫小孩規劃終身壽險?

因小孩沒有家庭責任,所以不需規劃壽險,但是!做新生兒規劃時,我們最想要的保障其實是附加的定期實支實付醫療險,也就是附約;而為了維持我們真正想要的醫療險附約,必須要先購買終身壽險/終身殘扶險主約,來維持醫療險的長期效用,因此,MY83才搭配最低保額的終身壽險。

本文獲「MY83保險網」授權轉載,原文:壽險是留給家人最好的保障,該注意哪些重點?