圖片來源:dreamstime

關於高收益債,你的了解有多少?一般投資人對於高收益債的認知,就是一種固定收益產品。表面上看來,這並沒有什麼問題,因為高收益債券與其他債券一樣,有票息、到期日…等,只要發行機構未違約,就能獲得固定的利息收入。因此在考慮投資配置時,往往也會將高收益債與其他債券部位作搭配。

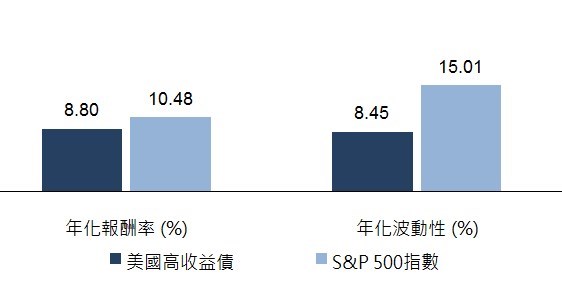

只不過,高收益債的基本特性雖與一般傳統的固定收益資產無異,其報酬表現卻有很大不同,甚至和股票頗為接近。具有45年投資經驗的聯博債券團隊研究指出,巴克萊資本美國高收益債券指數自1983年以來的年化報酬率達8.80%,同期間標準普爾500股票指數則為10.48%,兩者報酬不相上下。

進一步觀察高收益債的波動度又可以發現,與股票相比之下,高收益債的波動明顯較為和緩。巴克萊資本美國高收益企業債券指數自1983年以來的年化波動率為8.45%,同期間標準普爾500股票指數則達15.01%。由此可見,高收益債市場的報酬表現與股市貼近,其波動風險卻相對較低。

也就是說,過去資產配置上,通常會將高收益債視為傳統債券配置一部份,這個觀念似乎需要有所改變。基於其和股市連動性較高的特性,聯博投信認為,投資人應將高收益債視為投資組合中的風險性資產選項,例如替代部份的股票部位,才能在不影響原先安全性資產的投資比例下,更為有效地分散風險、降低整體投資組合波動度,成為積極投資中的一股穩健力量。

為了在目前低利率時代 ,更全面地掌握收益機會,聯博投信建議投資人在挑選高收益債券基金時,也應以多元分散布局的全球債券型基金為主。由於各個產業循環的週期不同,因此更要打破傳統債券藩籬,不只投資單一券種,由專業的投資團隊依據當下市場趨勢,將投資標的分散到各個產業及債券類別。同時,將投資視野擴大至全球各個區域、國家,才能一次掌握最具前景的收益契機。

▼高收益債市可作為股票部位的理想替代品(歷史表現:1983年7月至2016年1月)

過往分析不保證未來結果。投資人無法直接投資指數。

統計截至2016年1月31日。美國高收益債券以巴克萊資本美國高收益企業債券指數為代表。

資料來源:巴克萊資本、彭博社、標準普爾、聯博。

聯博投信獨立經營管理 聯博證券投資信託股份有限公司 台北市110 信義路五段7 號81 樓及81 樓之1 02-8758-3888 投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。基金高收益債券之投資占顯著比重者,適合「能承受較高風險之非保守型」之投資人。基金經金管會核准或同意生效,惟不表示絕無風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降、或債券發行機構違約不支付本金、利息或破產而蒙受虧損。基金不適合無法承擔相關風險之投資人。基金適合能承受較高風險之非保守型投資人,投資人宜斟酌個人風險承擔能力及資金可運用期間之長短後投資。境內高收益債券基金最高可投資基金總資產30% 於美國144A 債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險。基金經理公司以往之經理績效不保證基金之最低投資收益。基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用及投資風險等已揭露於基金公開說明書或基金簡式公開說明書,投資人可至公開資訊觀測站http://mops.twse.com.tw 或聯博網站www.ABglobal.com.tw 查詢,亦可洽聯博投信索取。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資於新興市場國家之風險一般較成熟市場高,也可能因匯率變動、流動性或政治經濟等不確定因素,而導致投資組合淨值波動加劇。本文反映文件編製日觀點,資料來自聯博認為可靠之來源。聯博不保證資料之正確性,預測或意見不必然實現。本文意見有可能在發布後隨時變更。資料僅供參考之用,並非投資建議。

[A

B] 是聯博集團之服務標誌,AllianceBernstein® 為聯博集團所有且經允許使用之註冊商標。

©2016AllianceBernstein L.P. ABITL16-0617-01

作者簡介_Smart 智富月刊

《Smart智富》成立於1998年,提供股票、基金、期權、黃金、外幣、債市、房地產、保險、退休規劃、消費觀念等投資理財領域的知識、情報與課程服務。旗下產品有台灣發行量最大的理財月刊-《Smart智富》月刊、排行榜常勝軍-《Smart智富》密技雙月刊、《平民股神教你不蝕本投資術》《權證小哥教你十萬變千萬》等財經暢銷書,以及DVD、課程講座、大型論壇、facebook等,全方位服務投資族群需求。

網站:Smart 自學網