圖片來源:dreamstime

經歷6月下旬的英國脫歐公投後,全球股市從大跌中快速站起來,原本就相對強勢的股市快速反彈,美股一周內回到起跌點,台股也快速彈升到公投前價位,本來應該是受災區的英國股市,股市彈升到2015年9月以來相對高點,歐股、日股、陸股雖沒有理想的表現,但也沒有再度破底,氣氛顯然比2016年第一季的低迷股災好一些。

為何英國脫歐議題沒有造成更大規模的股災?主因在於資本市場已普遍預期,歐洲央行、日本央行、英國央行會在7月先後推出擴大QE規模的寬鬆貨幣政策,預先替可能變糟的經濟打預防針,尤其是日本和英國,前者是整個經濟成長結構相當不穩定,後者是因應英國退出歐盟後,可能遭逢產業結構和出口貿易受到嚴重劇變,歐央本來就會持續擴大QE,所以再度擴大QE規模並不意外,甚至中國也可能參與這場遊戲,執行回購政策拉抬製造業的復甦速度。

主要央行都在寬鬆貨幣政策,美國聯準會(Fed)自然不會刻意和大家唱反調,所以美元升息政策最快也要9月21日才會執行,既然全球主要央行都會維持相當寬鬆的貨幣政策,那麼證券市場自然相當樂觀,尤其是經濟復甦最快速的美股,幾乎蓄勢待發,隨時可以挑戰歷史新高。

對於大部分國家來說,股市長時間來看會追蹤實體經濟發展,當經濟成長樂觀時,如果股市低迷,那不用過於擔心,因為低於市場應有價值的股市,會因為有套利空間而逐漸趕上經濟成長,股市具備潛在上升動力,用著名投資大師科斯托蘭尼(Kostolany)書中描述過的典型案例來描述,實體經濟是「人」,股市是「狗」,有時狗會領先跑在人的前面,也許不久又落後在人之後,但狗最終還是會回到人的身邊。

全球股市在2016年第一季暴跌後,這是明顯的狗落後於人之後,長線布局的投資人要做的事就是,在價格低於市場應有價值時,站在人的位置,等狗追上來,但全球股市短線如果反彈強勁,不是因為實體經濟快速成長,而是因為預期各國央行會帶來寬鬆貨幣政策的利多訊息,投資人就要擔心狗可能超前人的位置,這時投資就要保守些,靜待狗再度落後人時,伺機進場,因為沒有實體經濟和企業營運獲利條件支持,股市短期上漲未必是樂觀的,當股市價格高於市場應有價值時,股市終究會出現修正,如果股市持續維持高漲,甚至會引發資產泡沫,最終還是會帶來大規模修正,然後傷害實體經濟。

200601〜201604美國房地產價格指數

資料來源http://www.tradingeconomics.com

200801〜201605美國核心通貨膨脹

資料來源http://www.tradingeconomics.com

實際評估美國的經濟數據,美國房地產價格已逐漸回升,距離2006年歷史高點不到10%,核心通貨膨脹已揚升到2%以上,美國初領失業救濟金人數也來到1980年以來最低水平,回顧2007年的美元利率是5.25%,但2016年美元利率只有0.5%,這樣的低利率水平,從資產價值角度來看,其實很容易創造資產泡沫的環境。

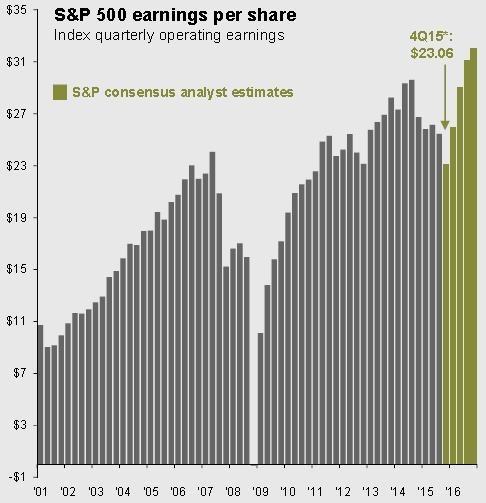

2001Q1〜2016Q1美國S&P500企業每股獲利

資料來源https://www.jpmorganfunds.com

美國企業的營運獲利,最快要2016年下半年才會回到較樂觀的表現,但美股在7月初仍然維持相當強勢,Fed則是因為國際因素無法升息,加上美國相對強勢的經濟表現,美股在全球呈現火力Number 1的高價位,股價高漲,房價也相對高檔,但Fed卻只能維持低利率,在經濟正向成長的環境,維持極度寬鬆的貨幣政策,這無疑是醞釀美國新一波金融泡沫的風險,在升息壓力下,美股仍然可以上漲,那是強勢經濟成長的支持,但不升息讓市場預期美股上漲,這並不是好現象,今年Fed最好還是維持至少一次的升息,否則歐巴馬努力8年來的美國復甦榮景,恐怕會在下一任美國總統任內提前結束。

作者簡介_Joe

台灣最大國際商品部落格主編,曾任經濟日報專欄作家;財訊雜誌、今周刊、天下雜誌、非凡周刊等媒體特邀財經作者。專長為全球人口結構分析與統計、各國總體經濟和趨勢分析、波浪技術分析、全球外匯系統、美股ETF商品操作。著有《看線圖輕鬆賺外匯》、《看線圖高效率賺外匯》、《自主投資之鑰》。

個人部落格:http://blog.moneydj.com/joe/