經濟充滿不確定的年代,你的收入是否無法給你更多安全感,害怕自己又遇到新一波的金融風暴會損失慘重嗎?負利率的年代加上前景不明的景氣,有三件事千萬別做,才能幫助你的資產明哲保身,祈求「四季豐收」。

不能做的事1:手上抓滿「現金」

負利率時代,現金只會越放越薄;加上長期資金寬鬆浮濫,讓通膨怪獸蠢蠢欲動,越多的資金放在銀行,等於「越存越窮」。各國央行就是為了把資金逼出來做更多投資和消費,所以才推行負利率政策,用來「懲罰」持有現金和存款的存戶,把1萬塊存在銀行一年,拿到的利息還比通膨少,甚至存款在銀行還要付給銀行錢,一年後1萬塊反而變成9千多。

想要保護自己的資產不減值,並追求長期的財富自由,將閒置資金存放在銀行是不智的,應該要把閒置資金的存款領出來,投資穩健的標的獲取收益。記住!不能以為「現金為王」,應是要以「收益為先」。

全球市場的不景氣和高風險下,學習如何保護資產與穩定收益才是上策

不能做的事2:只找高報酬的投資商品

有人會想,既然負利率不能存錢會被吃掉本金,那就把錢拿來買股票,找一些比較高報酬的投資標的,但很多人都會忽略,高報酬等於高風險,在黑天鵝滿天飛的現在,萬萬不可一昧追求高報酬,而是要在各類資產都已經膨脹到歷史高位時,做好避險的工作。

美國很可能升息,將可能導致資金從新興市場大舉流向美元,房市、原物料市場和股市的波動都會因為資金抽出的效應而顯現,許多被浮濫資金捧高的股市或房市,會面臨大幅修正的壓力;新興市場、歐洲、日本則不斷追逐貨幣貶值以刺激疲弱的出口和消費;產業遇到瓶頸,過去是主要動能的智慧型手機產業飽和,連叱吒風雲的蘋果都首見衰退,拖累全球科技製造業產業鏈,導致亞洲周邊國家的經濟都欲振乏力。在此充滿不確定的環境,資金還是要找穩健保守的避風港,方為上策。記住!不能只找高報酬的投資,而是要尋找「懂得避險」的商品。

不能做的事3:集中投資,重押某商品

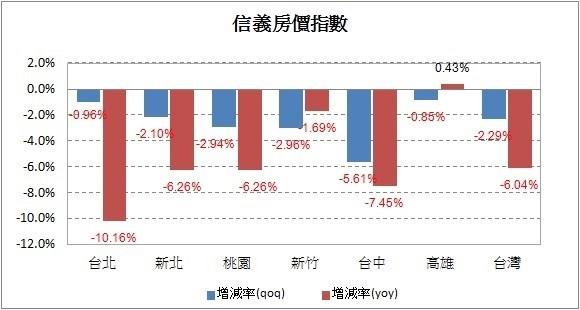

「現金放著會變薄、拿出來投資又會賠,那不如買房子、買黃金好了,保值又安全!」相信這是很多人心中的OS。但現在台灣正值房市空頭,過去連年皆漲的房市已經進入了高原期,租金報酬率又低,加上難以預測的利率變動,重押房地產已不是好的選擇,尤其房價已高所需貸款和財務槓桿也高,對於受薪階級的負擔很重,風險也不小。而黃金則不會孳息,價格波動又大,又無法製造穩定的現金流,雖然是避險的標的,卻絕對不是讓資產變「健康」的好去處。

資料來源: 信義房屋房價指數2016 Q1

至於認為「股票長期報酬比較好」,而選擇在此刻重押股票市場,更是不智。先別提散戶能不能忍受得了目前全球股市短線波動大的常態,今天買明天就跌,心裡七上八下,根本撐不到「長期」就賣出,短進短出過度交易反而造成更大損失,但更多人的盲點是「沒有配置」,把自己的主要資金過度投資於沒有分散風險的標的。記住!不能做集中投資,而是要「多元配置」。

面對負利率+壞景氣,你該做的事

你的投資標的應該要能夠為你主動找收益,把現金投入到能穩定孳息的多元債券標的,並且能夠順應市場變化,多元配置不同債券投資的比例,達到報酬最大化,風險最小化的效果,讓你一年「四季」都能祈求「豐收」。在市況好時,能夠進攻利息高且淨值成長力較強的高收益債或新興市場債,在市況差時能夠轉進防禦型低風險的投資級債券及政府公債。多元債券組合基金能提供穩定的利息收益,主動找到收息機會,並幫助你靈活配置,投資多元化的債券標的,不重壓單一高風險商品,以穩健低波動的策略,來因應全球市場的不確定性和高風險。不想讓「負利率+壞景氣」把錢包掏空,該做的事,你做到了嗎?

※ 主動收息 學習用利息過生活 請見

http://goo.gl/aroKZB

返回 主動,讓財富理你