來源:保險e聊站

上班族買保險,每個人的情況不同,也許下面每句話,你都聽不同的保險業務員說過:

一開始出社會,要趕快存到人生的第一桶金,所以推薦儲蓄險;

人最怕的是發生意外後,無力自行負擔還連累家庭,所以意外險跟醫療險是必要的;

要考慮到萬一無法工作,需要看護照顧,該怎麼辦,所以要買長照險...

每個業務員的出發點都不同,到底該從哪個險種開始保障自己呢?

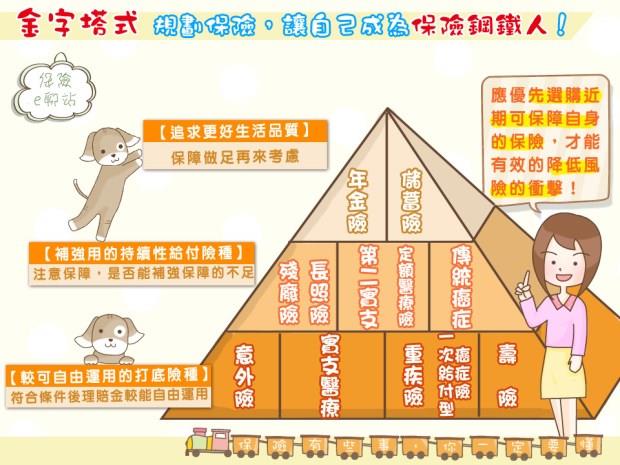

選購保險的大原則是,先轉嫁金錢難以負擔的情形,再依據自身狀況評估、補強保障。所以在規劃保單時,可以「金字塔型式」表示購買順序。第一層是基本險種,應該優先購買;等到第一層地基穩固後,再依自身需求購買第二層險種,加以補強;第三層是保障齊全後,再考慮要不要購買的險種。

第一層:自由運用

拿到理賠金,可以自由運用的險種

第一層的基本險種,大致上為一次性給付,在符合理賠條件後,便給予理賠金供自由運用,除了可以支付醫療費用之外,還可以彌補看護或療養費用、後續的醫療器材費用,以及無形的薪資損失等等。

◎意外險

意外險主要保障意外死亡或致殘。而就「殘廢」而言,意外險及殘廢險皆可(殘廢險包含意外與疾病致殘,不含身故),但由於意外險保費是根據職業等級計算,並不會隨著年紀增長而增加,可以用較低的保費,換取高理賠的保障,故可以意外險為重,再輔以殘廢險做考量。

◎實支實付型醫療險

實支實付型的醫療險,主要是保障住院期間,健保未給付的醫療費用。例如罹癌住院期間內,許多必要性醫療並未列入健保給付,像是自費標靶藥物等等。另外,因DRGs制度造成住院天數減少,健保自費機會增加,故規劃醫療險時,可優先考量以自費為理賠依據的實支實付型醫療險。

◎重大疾病險/一次給付型癌症險

國人十大死因多年來皆是癌症高居第一,治療癌症的醫療費、看護費,數十萬甚至百萬元都有可能,這些花費往往是拖垮家庭的沉重負擔。為了轉嫁部份風險,可以選擇有保障癌症理賠的重疾險,或是一次給付型癌症險,這些都能夠一次獲得高額理賠金,不受逐項理賠的限制,可自行運用。

◎壽險

壽險主要針對被保人過世後,可以利用身故理賠金,提供家人後續生活費用,以及解決遺留的負債等等,故要根據每個人所負的家庭責任,評估所需的保額。例如,身為家庭經濟支柱,目前有房貸車貸,若過世後,這些負債都會給家裡帶來很大的衝擊,所以若要投保壽險,除了預留幾年的家庭支出,亦要將負債納入考量,作為壽險額度的評估。

第二層:補強保障

持續性給付的補強險種

第一層的基本險種,大多為一次性給付,若擔心理賠金用盡,除了一開始可以將保額提高以外,也可利用第二層補強的險種,做到持續性給付,但要注意其保障範圍以及理賠金,是否真能夠支應所需的醫療費,或是生活費用等等。

◎第二張實支實付型醫療險/定額給付型醫療險

實支實付以及定額型醫療險,其理賠皆是在住院的前提之下,但不同的是,定額型醫療險,是依照住院天數、手術列表或是其他理賠條件,定額給付保險金。而實支型醫療險,即在必要性醫療範圍內,提供一定限額的保障。規劃第二張實支實付醫療險,或是定額給付醫療險,除了可以彌補第一張實支額度不足的自費醫療費之外,亦可轉嫁部分無形的費用支出,如薪資損失、看護費用等等。

◎殘廢險、長照險、失能險

這三個險種,都是保障因故無法工作時的生活費、看護費等。其中,殘廢險為一次性給付,而殘扶金以及長照險及失能險,皆為持續性給付。在購買這些險種之前,需要特別注意其理賠的認定條件為何,如殘廢險是依據殘廢等級表理賠,而常見的長照險、失能險,則各自有不同的理賠依據,如以巴式量表衡量、須醫生判定無法工作等等,這些在購買前都要加以注意。

◎傳統型癌症險

傳統型癌症險的保障範圍,除了初次罹癌理賠金外,在治療時,可依其保障項目,向保險公司申請理賠,如化療放療、癌症住院保險金。由於傳統型癌症險目前多有理賠上限,且隨著醫學進步,日後癌症的治療不一定需要住院,依項目逐項理賠不一定能獲賠,所以建議以上述重疾險/一次給付型癌症險,與實支型醫療險做癌症風險的轉嫁為優先,再決定是否以傳統型癌症險為輔。

第三層:追求生活品質

追求更好生活品質的險種

當保障都做足,並行有餘力時,我們可以視情況而定,評估是否需要購買以保障未來、退休後生活為主的保險。

◎儲蓄險

儲蓄險的保障範圍,是保戶若身故,可以領到身故理賠金,契約期滿未身故,則可一次領回滿期金。故常有人利用儲蓄險,強迫自己儲蓄,能在期滿時順利存下一筆錢,但要注意,儲蓄險除了有通膨等問題,在投入資金購買儲蓄險時,其可用流動資金會減少,若有急用時,在不得已的狀況下提前解約,反而會折損本金,這些風險都是要加以考量唷!

◎年金險

年金險可以分為繳保費的「累積期」及領回年金時的「給付期」。年金險主要是保障保戶生存時,能持續獲得收入,一旦過了累積期,便可依契約內容,開始領回年金。

領取年金時,常見的方式有四種:

1、在一定年限內給付,超過年限或被保人過世,則不給付

2、只要受領人尚未身故,就能終身領取定額保險金

3、在約定期間內,不論被保人是否身故,保險公司依然持續給付

4、不論被保人是否身故,保險公司還是持續給付年金,直到給付總額達到約定的保證金額。

保險的功用,是當風險來臨時,能夠轉嫁部分無力負擔的費用,減緩風險帶來的衝擊,所以應以此為準則,選購保險;而以保障未來生活為前提的保險,則可待近期自身保障做足,再衡量是否需要購買喔。835小編建議,事先了解自己當下的風險缺口,並依照自身能力、家庭狀況,循序漸進地購買保險,才能有效的降低風險的衝擊喔!

本文獲「保險e聊站」授權轉載,原文在此