圖片來源:dreamstime_xxl_2511926

前幾天,某媒體報導有位不到40歲的型男,辭掉工作專職照顧重癱在床的父親9年。他分享了這段期間的辛酸點滴,以及因為沒有工作,只能靠著父親每月差不多2萬元月退俸過活的日子。

由於這筆錢絕對不夠用,所以,他還經常得跟朋友調錢周轉。最難受的,還是一個人面對被照顧者所有身體與心裡上的折磨與無力感。交了幾位女朋友,也都因為嫌棄他「沒出息」而分手…。

以上,其實只是眾多照顧者心力交瘁,且可能面臨「家破人亡」案例中的一個。你認為我所說的「家破人亡」過於誇大了嗎?不相信,以下先來幫你算算一旦臥床之後,相關長期照顧的花費有多少?

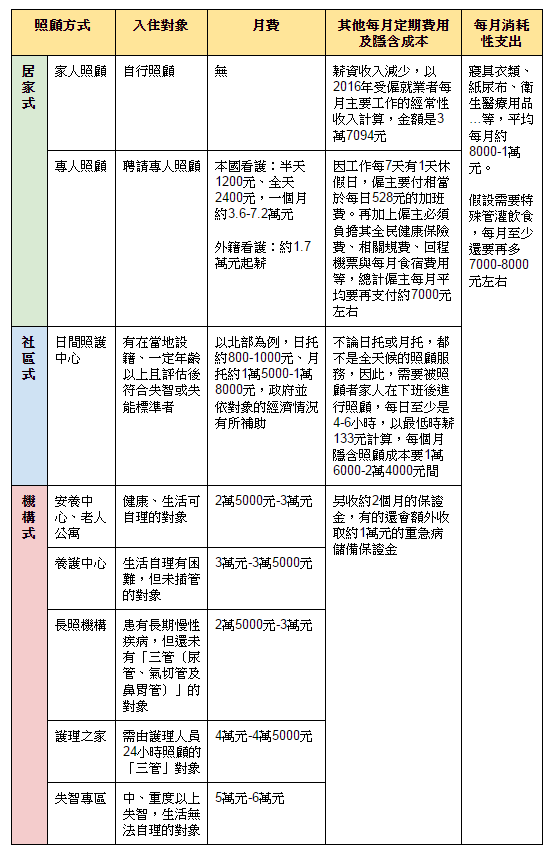

一般家庭如果有失能或失智,並需要長期照顧的人,大概不脫以下幾個管道進行照顧-居家式、社區式或機構式。簡單來說,所謂的「機構式」就是把要照顧的人,送到專門的機構裡,並由專人照顧。

「社區式」則是像托兒所一樣,白天家人要上班時,交由專門的托老中心進行照顧;晚上家人下班時,再自行照料。通常來說,採用社區式照顧方式的被照顧者,多半只是輕度或中度的失能或失智,才有可能在家裡與社區托老中心間「移動」。

而「居家式」,則是被照顧者待在原本熟悉的家中環境;至於照顧的人,可以是自己家人,或是另外聘請專人,像是國內專業看護或外籍看護工。

在了解以上不同照顧單位之後,接下來的表格,就幫讀者「算算」它們的照顧費用。由於機構式的照顧機構,備有專人24小時照顧,單單是每月的月費就「很不便宜」。以台北市為例,「起跳價」大約是2.5~3萬元,其他縣市大約可再減個5千~1萬元左右。

表、各個老人公寓及安養護長照機構的收費情形:

製表人:李雪雯(彙整自相關資料)

附註:以上居家、社區與機構式服務部分,政府長照計畫還有提供特定對象不同程度的補助,詳細服務項目與補助內容,請上衛福部長期照顧專區

有三管(氣切管、鼻胃管與尿管)的重度失能或失智者,因為需要更多專業度較高的護理人員,或是特殊的儀器維持,光是每月的月費就更加昂貴,通常至少是4~6萬元。以上費用,還不包括額外的各項保證金等成本。

如果你想省點錢,選擇在家聘請外籍看護工(一般來說,會選擇在家照顧的,都是為了省掉住在長照機構的昂貴月費,而本國看護工因為費用更高,會使用的民眾多半只是在住院期間聘請),每月的成本大約也要2.5萬元左右。

假設你連每月2.5萬元都付不起,心一橫、辭掉工作自己照顧。但仍有其他固定的消耗性支出,包括寢具衣類、紙尿布、衛生醫療用品…等,平均每月約8千~1萬元,假設需要特殊管灌飲食,每月至少還要再多7千~8千元左右。

且更重要的是:辭掉工作、自己在家照顧的人,還少算了全職照顧者所損失的月薪收入。以2016年受僱就業者每月主要工作的經常性收入計算,金額是3萬7094元。

如此一來,不論是選擇在家照顧,或是送去專業的長照機構,每月固定月費加上變動開支,平均至少就要3萬5000元起算,最高每月花個8萬元也並非不可能。

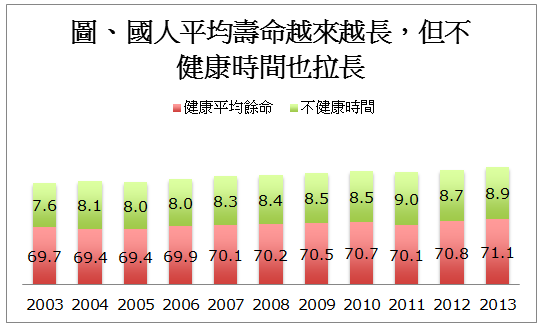

資料來源:衛福部2014年統計資料

根據上圖衛福部的統計資料顯示,2013年國人平均餘命雖有80歲,但平均「不健康時間」卻有近9年(8.9年)。假設以每月平均花費6萬元為例,9年下來的長照費用可能就要600多萬元。

就算是自己辭職而在家照顧,以每月2萬元花費為例,9年下來也要200多萬元,而這些,還不包括400多萬元的工作收入減少。這樣算下來,你還覺得「船到橋頭自然直」,不需要提早做好長照的準備嗎?

作者簡介_李雪雯

現任《聯合理財網》及《Yahoo奇摩》專欄作家與自由媒體工作者,擔任多家財經與醫療保健雜誌、手機APP新聞台的特約撰述,並從事相關文章與書籍的寫作。著有《聰明使用信用卡》、《理財專員不告訴你的40件事》、《好險,你一定要知道的保險知識》、《聰明買對健康險》以及《錢難賺,退休金別亂擺》等14本書。

臉書粉絲專頁:李雪雯的健康財富百寶箱