圖片來源:達志影像

近期台股不斷上演大象飛天的戲碼,繼權王台積電(2330)創下歷史新高796元後,鴻海(2317)也開啟了落後補漲行情。鴻海董事長劉揚偉更是直接在3月14日的法說會中指出,今年AI伺服器業務能見度很高,因此,公司全年的營運展望將從中性調整成「顯著成長」,此舉也帶動鴻海集團全面大漲,鴻海的股價距離創辦人郭台銘的目標200元,正在逐步接近中。

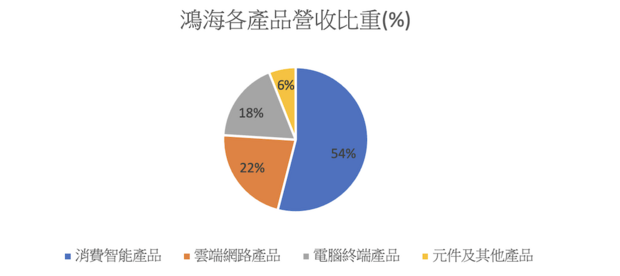

鴻海3大產品線逐漸開花結果

鴻海在最新一次的法說會中公布去年的財務報表,總營收為6兆1,622億元,年減7%、毛利率為6.3%、營業利益率達到2.7%,每股盈餘落在10.25元。從財報數據來看,儘管大環境需求不佳,導致營收表現受到拖累,可是,鴻海靠著三率三升的好表現,仍使得EPS能與2022年相當,而公司也連續3年獲利1個股本,因此決議配發5.4元現金股利,創下近年來最高,激勵所有股民的信心。

不僅僅是財報和股利政策報佳音,鴻海對於2024年的營運前景也給出非常正面的看法,公司認為,隨著生成式AI應用的增加,AI伺服器業務的能見度將變得非常高,因此將全年的營運展望從「中性」轉變為「顯著成長」,甚至預估2024年GPU模組的營收將有3位數的年增幅度,而AI伺服器也會成長超過40%,全年AI伺服器的營收比重,將占公司整體營收的10%,使得鴻海搖身一變,成為最純的AI股!

資料來源:公開資訊觀測站、鴻海法說會簡報

接著,大叔在帶大家回頭檢視各大產品線的業績指引。在紅色供應鏈分食訂單、市場需求回溫較慢的衝擊下,消費智能產品與電腦終端產品兩大項目將持平看待;至於在雲端網路產品項目,除了剛剛提到的AI伺服器動能強勁之外,由於鴻海取得了「低軌衛星關鍵零組件」與「衛星通訊商地面設備訂單」,因此,整體成長動能看俏;另外,元件及其他產品領域,除了接單超過9,000輛的納智捷n7將在第3季前交付完成之外,輔助駕駛、電力驅動、車用平台3大類的晶片,也有機會出貨給車用客戶,並且應用在乘用車與電動巴士上,因此,公司對這塊業績也是比較有信心。一言以蔽之,AI伺服器、低軌衛星、電動車,已經逐漸成為公司的營收動能,鴻海的轉型之路成果正初步浮現!

資料來源:公開資訊觀測站、鴻海法說會

GB200伺服器更改設計,鴻海成最大受惠者

當然啦,只有公司自己看好自己是不夠的,近期產業所傳出的新消息!一開始,大叔給大家先看一下輝達的產品架構圖。明顯可以發現,2024年輝達產品的出貨規畫,上半年主要是由H200與GH200打頭陣,下半年再由B100和GB200接棒。但是,由於B100的效能提升的比H200更加明顯,因此,目前市場多半認為,廠商會在第2季放緩H200的AI伺服器拉貨力道,下半年再全力直衝B100晶片、GB200架構的伺服器。

2024年輝達產品出貨規畫

資料來源:輝達

而這點預期將會是鴻海的最大利多。因為從目前整個輝達AI伺服器的訂單變化趨勢來看,過去從A100到B100伺服器,高毛利的GPU基板應該主要是由緯創吃到絕大部分的訂單,而鴻海主要營收應該是來自於GPU模組、下游組裝業務。但是,當AI伺服器走到GB200架構的時候,鴻海預期將會是公板架構的主設計者,並且將會成為這次伺服器改款的最大受惠者,甚至還有消息傳出,鴻海接下來還會取得更多B100基板的訂單。

從整個GB200的設計結構來看,最大的變化主要有2點,第1:在B100以前的伺服器,幾乎都是採用3D VC的散熱結構,不過,GB200會改走液冷散熱,散熱模組的價格將從過去幾百美元,增加到上萬美元;第2:改走液冷規格以後,伺服器的高度尺寸,也就是U數,將會從過去6U至8U縮減到2U。

鴻海吞大單,集團子公司雨露均霑

這樣的更動,會造成什麼影響呢?最明確的趨勢就是液冷散熱的滲透率將會大幅提高,而機殼、散熱模組都會是潛在的受惠者。目前市場也開始想像,一旦鴻海集團伺服器的市占大幅提高,相關零組件供應鏈自然也會雨露均霑,例如:本來在散熱模組就深耕多年的鴻準、未上市櫃的鴻佰、機殼廠乙盛-KY等。在產業趨勢明確下,又有哪些個股有機會同步受惠?

大叔為大家整理出3檔受惠標的:

受惠標的1:鴻海(2317)

鴻海為全球規模最大的EMS廠,也就是所謂的電子代工服務,在20個國家都有生產與服務據點,所生產的電子產品有手機、伺服器、平板電腦、筆記型電腦、網通設備、電動車等。近年來,為了優化毛利率結構,公司強力發展電動車產業,在AI伺服器、低軌衛星等領域也布局頗深。

以財報來看,去年由於大環境需求不佳,因此影響電子產業的需求,可是,鴻海靠著多元的布局,反而推升毛利率小幅提高,營業利益率也正向發展,儘管總營收年減7%,金額落在落在6兆1,622億元,可是,EPS卻來到10.25元,較2022年的10.21元成長,表現小幅優於法人預期。

展望今年,因為CSP客戶、企業客戶都繼續布局AI,加上傳統伺服器庫存落底,再配合低軌衛星、電動車等動能的推升,所以,目前公司對全年營運展望給出正向看法。市場多半預估,2024年全年的EPS上看12元。另外,法人普遍著眼於下半年GB200伺服器出貨所帶來的營運動能,有國內法人甚至樂觀預估,相關營收將達2兆5,000億至3兆5,000億元,同時會帶動鴻海在2025年業績大幅成長。

大叔以籌碼面來看,近期投信、外資皆同步買超,成交量也不斷放大,整體走勢非常強勁。

受惠標的2:鴻準(2354)

鴻準為鴻海集團的子公司,主要產品為iPhone機殼、iPad機殼、任天堂遊戲機組裝,產品大致分為金屬機構件、散熱模組、遊戲機組裝等3大業務,隨著鴻海今年在AI伺服器的市占率可望提高,公司有機會取得相關散熱模組訂單。

法人分析,受到消費性電子需求疲弱的影響,去年鴻準營收表現較過去幾年下滑,營收落在745億3,000萬元,年減17.62%、毛利率為7.68%、營業利益率來到1.97%,全年EPS來到3.01元,業績大致上與2022年持平。

展望今年,消費性電子產業轉佳為目前的市場共識,鴻準除了繼續爭取大型醫療設備模組與整機代工訂單之外,在電動車、機器人等領域,也在持續推動中。不僅如此,隨著母公司鴻海有機會在輝達新品GB200取得更大的市占,目前法人也看好鴻準有機會取得相關散熱模組訂單,業績將有機會勝過去年。

近期鴻海股價持續大漲,主要原因除了是鴻海集團取得更多輝達AI伺服器GPU基板訂單之外,也傳出下一代GB200將由鴻海擔任主要供應者,因此,目前市場也聯想到鴻準將可能是散熱模組的提供者,本益比有機會比肩目前當紅的散熱股,只可惜在籌碼上外資則持續逢高減碼。

受惠標的3:乙盛-KY(5243)

最後一檔個股是乙盛-KY,公司為國內機構件、機殼大廠,產品主要分為4大領域,分別是汽車產品、消費性產品、網雲產品,以及其他,其中又以汽車產品為主要營收來源。公司主要客戶包括鴻海、SONY、Sharp,汽車產品主要提供特斯拉的天窗、電池組件與地板件等,傳統車廠保時捷、吉利汽車也都是其客戶。

以財報來看,去年受到消費性電子需求疲弱的影響,加上汽車產業陸續傳出高庫存利空的影響,公司營收來到115億6,000萬元,年減17.61%、毛利率19.8%、營業利益率7.48%,EPS落在3.55元。

展望今年,雖然電動車產業雜音較大,但是,電動車產業整體成長趨勢尚未有明顯改變,而且隨著鴻海在AI伺服器供應鏈取得更多份額,公司網雲產品的出貨有望提高,因此,法人多半看好公司全年EPS有機會回升至4.7元至5元,EPS有望創下近年新高。

從技術面來看,乙盛近期股價從低檔拉出一根帶量紅K棒後,一舉站回120日均線,以及去年6月、7月高點連結所形成的下降壓力線,籌碼面也有融資進場。只可惜個股突破後遇到不小賣壓,股價也開始出現一些震盪,後續可能會需要拉長整理時間,以便調節市場賣壓。

延伸閱讀

中興電(1513)、三陽工業(2206)近期股價瘋漲,氫能概念股為何值得注意?

農曆年前搶紅包!軍工、重電、生技股...「鴻海加這10檔」可優先考慮

AI PC紅什麼?大廠都搶進,27檔台廠概念股全在這!

小檔案_劉烱德

劉烱德分析師像你鄰家好大叔。

在金融市場30年資歷,講盤有理路且淺顯易懂。

敢於判定走勢多空方向外,擅長運用技術分析預先掌握關鍵價位,且能在關鍵未出現明確多空訊號時,同時交易操作空間符合「盈虧2:1」時,才會執行交易。

擅長設定移動停利,由短做長。潛力股的基本面及技術面教學,能讓市場投資人驗證及學習。

台股攻略掌握方向 抓住趨勢,戰勝多空轉折大叔帶你攻略台股!

畫線、定價、到實戰,實現獲利看的見!

著作:

連「渡邊太太」都想學的 K線匯率課

烱大叔的YT頻道,每天都有畫線、定價,影音教學