摘要

台積電(2330)股價破千元,正式成為千金股,闕又上認為,如果以12%的盈餘成長率來看台積電,代表2030年時台積電盈餘將達到94元,如果市場願意給予台積電15倍的本益比,當時每股將達到1410 元,市值將會達到36兆,這很接近外媒所預估的台積電市值將會上兆美元,況且12%的成長,對台積電未來的發展而言也不是過分預估。

學生生涯每到畢業時節,總會看到這樣的句子:「離別,不是力量的分散,而是擴充。台積電的競爭力也不是因地緣政治而來,但她接下來全球競爭力的優化和擴充卻是因地緣政治而起。

地緣政治,讓台積電成了兵家必爭之地,美國總統拜登更是在白宮橢圓形辦公室裡,手上拿著晶片公開強調,這是未來下一個世紀的戰略物資。

先想像一下,如果你是美國總統,會怎麼看待台積電?目前晶圓代工做得最好的就是台積電,製程領先且技術領先,但是台灣又處在一個可能爆發戰爭的衝突點上, 當中國政權統治者一再聲稱不會放棄武力統一時,你會不會擔心因為這項戰略物資落入對方之手,讓美國在軍事上無法保持領先發展的態勢?

另一方面,當美國總統得到的報告,發現台積電製造儀器的上游技術多來自於美國時,你會不會想方設法、恩威並施,讓台積電到美國來設廠,以確保美國軍事需要的先進晶片不會被中斷?這個答案毫無疑問是肯定的,所以才會有這 次美國晶片方案的補助計劃, 這個補助是 「恩」,而各種禁運和限制就是「威」。

既然閣下你這位美國總統也是如此思考,那麼台積電赴美設廠的態勢,也就如當前所見一般因此而展開。接下來的問題是,台積電赴海外設廠是否還能夠保持現有的競爭優勢?許多人擔心海外設廠的高昂成本會拖垮台積電的競爭優勢,甚至張忠謀也曾公開表示,美國製造晶片的成本比台灣貴50%。

就商業立場而言,晶片價格一定會反映成本,台積電也不可能做虧本生意。可以合理推測,由於美國掌控了設備,所以台積電一定得去,其他地區就是在商言商,如果各國政府希望就地確保尖端晶片的供應,結合當地有競爭力的產業,進而帶動良性的就業和消費,為了吸引台積電前往設廠,勢必會祭出超優惠的補助方案,日本熊本廠就是一個例子,未來歐洲應該也會有這樣的機會出現。

因此,赴海外設廠對於台積電毛利率和競爭優勢的影響,我認為不需要過慮。以一個不精準但大家容易理解的試算比喻,假設在台灣製造晶片的毛利率高達 55%,赴美設廠導致毛利率下降 15%(這應該是蠻重的降幅),但台積電的整體毛利率還是會維持在50%以上的高水準,為什麼?因為美國廠產能有限。

根據瑞銀的報告分析,台積電海外設廠對毛利率的影響還不到0.5%,卻會為未來可能的盈餘帶來四大利益:

1.各地政府設廠的補助。

2.此競爭對手先一步卡位。

3.短期建廠成本隨時間折舊攤提完畢,在地生產效益更好。

4.可能因產業帶動,開發出當地晶片的新需求。

台積電未來可能的盈餘發展

從本書第一版於2020年11月推出以來,台積電的盈餘成長動能屢屢創下新高,2022年時Yahoo!網站預估,台積電未來五年盈餘的年成長率大約16%,到了2021年,上調到未來五年大約20%,2022年再度上調到25%到30%,即使俄鳥戰爭引發股災後的11月,Yahoo!網站預估的數據還在21.5%。

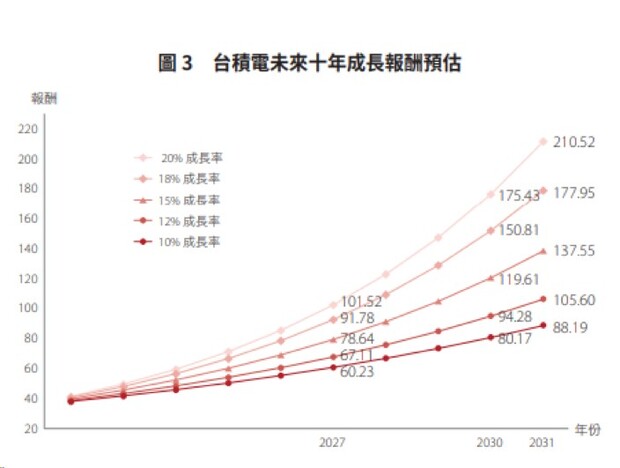

我保守一點估計12%,也就是六年可以翻一倍!同時也做出幾種盈餘成長的模擬數據(圖3),分別是 10%、 12%、15%、18%、20%,來看看截至2030年台積電的盈餘如何?

圖片來源:《飆股台積電的啟示錄》

2015年我出版了第一本書《每年10分鐘,讓你的薪水變活錢》,這本書介紹美股ETF,只聚焦在標普500(代碼SPY),研究分析的結果,我認為以美股的成長動能來看,當時道瓊工業指數18,000 點,八年左右有機會跨越30,000點。我把這個觀察寫了一篇文章,轉交給某知名雜誌社,由社長再轉交總編,不知道是預測太驚悚,還是哪裡寫得不好,最後遭到退稿。我在重慶南路進行新書發表會時, 提到了這件事,還問了在場讀者「相信的請舉手」,印象中舉手的人並不多。

我告訴讀者,30,000點看起來很高,但是距離原點的成長也不過是 70%,以每年8%的年均投資報酬、七二法則推算,約九年就可以達標,結果道瓊工業指數在2021年就提早達標了。

有了這個概念之後,我們再來看台積電未來十年的盈餘成長。我先選定 2027年,為什麼是這一年?因為這一年是我預測台積電有機會跨過指標價位的時間點。那是我上電視節目時,主持人問我對台積電股價的看法,我回答「借問台積價如何,牧童遙指周杰倫」,主持人又問,為什麼要指周杰倫?我說他有一首流行歌曲叫「千里之外」,主持人瞬間秒懂,並追問何時可達?當時我大膽預測,台積電在技術上的2奈米走完,再給予兩年的量產時間。以目前預測2025 年可以生產2奈米來說,再加上兩年也就是2027年。當然我也告訴觀眾,不要相信我,要有自己的獨立思考判斷,沒有一個人能夠為你做決策,只有自己做足功課,才能夠挑選適合自己的投資標的和風險承受能力。

如果以我覺得台積電最易達成12%盈餘成長率來看,華爾街應該不吝嗇給予15倍的本益比,屆時2027年每股盈餘將會在67元,15倍×67元股價會是1005元, 所以我對台積電的未來股價發展是神閒氣定。

在台灣,3千多公尺以上大都是崇山峻嶺,很少看到一路平坦的大草原,記得當我第一次登上香格里拉高原時相當震撼,因為以往的生活經驗限制了我的視野。就投資而言,台灣很少有股票可獲利十倍或二十倍,但在美股這不算是什麼新鮮事,看待台積電股價的成長上也是如此。

日前有一家美國財經媒體挑了三檔股票,認為都有兆美元的實力,這三檔裡頭就有台積電,這篇報導預測台積電市值可能在2030年達到一兆美元,理由就是本書第五章 〈我對台積電的投資遠見〉提到的內容,請你再次仔細閱讀!

我常開玩笑說,台資用顯微鏡看台積電,而外資是用望遠鏡看台積電。而一個沒有定見,也沒有遠見的投資者,很容易成為任人宰割的白菜或韭菜。

我們再回到圖3,12%的盈餘成長率,比華爾街和台積電經營層預估的20%還低,而這也代表2030年時台積電盈餘將達到94元,如果市場給予15倍的本益比,每股將達到1410 元,市值將會達到36兆,非常接近外媒所估的上兆美元,況且12%的成長對台積電未來八年的發展而言並不過分。老實說,這個數字現在還是會嚇到許多人,那麼且讓我們日後印證,看看所差多遠,就是套句老美所說的「Time will tell」。

在我看來,目前台積電最大的危機不是同業競爭,也不是海外設廠成本增加,而是跟所有台股面臨的風險一樣,那就是台海戰爭會不會真正的引爆。

延伸閱讀

地緣政治下的台積電,在半導體產業鏈的關鍵地位還穩固嗎?華爾街操盤手分享5點看法,教你分辨市場雜訊

NVIDIA狂漲,輝達概念股、AI ETF有哪些?給你15檔在台灣買得到的輝達概念股!

書籍簡介_飆股台積電的啟示錄:發現一流企業的長相和深度投資價值(全新增訂版)

作者:闕又上

出版社:天下雜誌

出版日期:2023/01/03

作者簡介_闕又上

1985年赴美,現為財務規畫師(CFP)、美國又上成長基金經理人。

成立少數華人在美立案的大型共同基金,從2008年金融海嘯後截至2015年年底,連績七年累計總報酬超越標普500,年均複利為18.54%,大勝標普500的14.81%,獲《路透社》譽為「擊敗華爾街的無名小子」。

2017年1檔重押操作失手,導致痛失「連續10年擊敗標普500」的王冠(只差1年記錄就可以完成),讓闕又上自嘲前10年是操盤手,那2年則是被盤操。所幸2020年又上成長基金績效增長108%、2021年成長57%,而且自2003年第1次購入台積電以來,台積電已成為他在資金管理生涯中的第16檔十倍股。

2020年,闕又上開始在「又上財經學院」YouTube頻道錄製視頻,提醒投資人面對黑天鵝來臨時的正確投資態度。檢視旗下共同基金10大持股,他大膽預判台積電極可能邁向新的里程碑,卻感嘆這家少數躋身世界一流之列的好企業,由外資持股超過7成,而多數台灣投資人未能獲益,因而一連錄了10幾集視頻,讓更多人重新認識這座護國神山的投資價值。

著有《全方位理財的第一堂課》、《阿甘投資法》、《為什麼你的退休金只有別人的一半?》、《華爾街操盤手給年輕人的15堂理財課》、《你沒學到的巴菲特》等暢銷書,曾名列博客來年度百大暢銷書榜。

FB粉絲專頁:闕又上均衡的財富人生

YouTube頻道:又上財經學院