2023年全世界都在期待降息,結果現在都2024年了,依舊沒降半碼。仔細去看總經數據,其來有自,最直接的數據就是CPI,美國2024年元月開剛出年增率3.1%,也還沒回到3%水準,所以Fed持續保守,也是合理,他們只是不升息而已,但也沒有打算降碼,因此大家期待的資金行情就一直落空,甚至希望金融股強勢反彈,也是漲1天、跌3天。

圖1:美國公債10年期(US10-YR)技術分析

圖片來源:玩股網

美債10年期殖利率元月還在4開頭,但2月初掉到3.88%,不過那就是今年最低點了,後面幾天又衝上去,甚至突破前高。看到線圖不要太高興啊,這殖利率高表示債券下殺;殖利率低才好,代表債券上漲,所以從Fed態度、CPI走勢還有債券來看,整體市場資金依舊保守,這樣怎麼會有行情?

以金融股來說,畢竟全年無休進行投資,跟著總經連動也是合情合理,尤其是壽險金控就不用多說了,即便是停止升息,至少要等1年才能回血,這代表升息變成常態,金融股衰退基期也結束了,經過1年的營運沒有成長也得持平,如果還是衰退,那就不太妙,所以這次的金融股系列,展望2024年,要化被動為主動,來設定幾個條件:

條件1:2023年EPS要超越疫情前的2019年。

條件2:2024年元月EPS要超越2023年元月EPS。

條件3:扣除壽險金控,避免獲利大起大落。

條件4:2020年EPS到2023年EPS必須逐年成長。

我特別把2022年EPS標示紅字,因為這一年是升息啟動,通常大家會覺得銀行股賺翻,但實際上則不然,因為升息會導致經濟緊縮,放款呆帳率就可能提高,而且利率高也比較難放款,除了客戶意願低之外,放款條件也必須更嚴苛,還有一個比較特別的是,過去升息期間,銀行非常容易放款到房貸,但這次升息也被限縮,打房政策壓抑了銀行熱錢流入房市。

圖2:彰銀(2801)、台中銀(2812)、第一金(2892)近年EPS表現

圖片來源:玩股網

經過這樣的機制後,出爐的就剩下3家而已,分別是彰銀(2801)、台中銀(2812)、第一金(2892),2019年到2023年獲利都維持成長,實在不簡單!

主要原因是經歷過2020年到2022年上半年降息,接著又進入升息至今,但這些銀行金融股依舊能維持成長,重點是這些金融股每年配股、配息,背後代表獲利成長幅度更大,我們也分別來看看這3家金融股的近況。

彰銀(2801):房貸放款6成以上

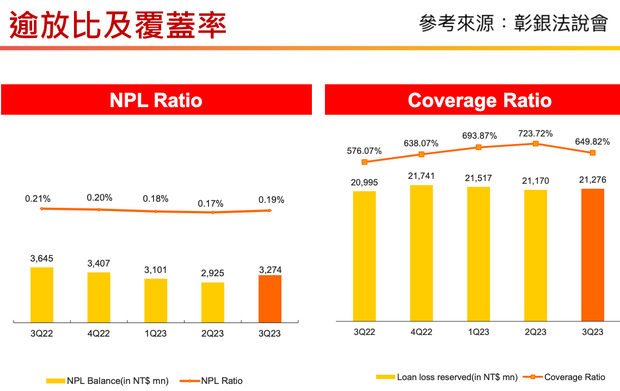

圖3:彰銀逾放比及覆蓋率

圖片來源:玩股網

要知道銀行放款品質,直接看「逾放比」是很直接的指標,這代表客戶沒辦法在約定時間內還錢的比率,從彰銀2022年第3季到2023年第3季的近況來看,其實都能有效控制在0.2%以下,而且總金額從36億4,500萬元降低到32億7,400萬元,這代表看出彰銀放款出去的品質愈來愈好。

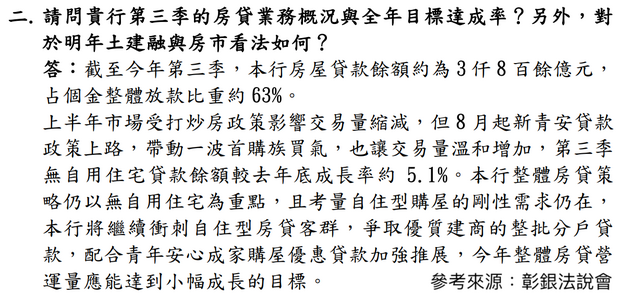

圖4:彰銀營運業務問答

圖片來源:彰銀法說會

至於為什麼有辦法愈來愈好?從上面這份資料來看,彰銀超過6成放款都是房貸,已經逼近4,000億元大關,即便遇到打房政策,但首購族又因為新青安貸款而帶動剛性需求,因此彰銀2023年放款依舊能維持成長。所以彰銀主力就是房貸,這種要呆帳的機率就不高了,因為即便首購族壓力過大,也還有寬限期可以申請,就算真的出現不良放款,房屋所有權還是在彰銀手上,這幾年房價都不知道漲多少了,把房子拿去法拍,搞不好賺更多,直接回收放款成本還倒賺呢!

台中銀(2812):醜聞並未影響整體營運

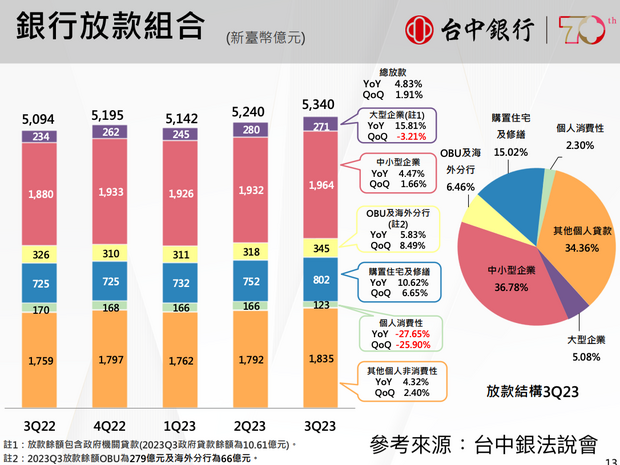

圖5:台中銀銀行放款組合

圖片來源:台中銀法說會

說到台中銀,前陣子老闆挪用10億元,但那個算是長期性的挪用,也不是2023年才突然爆出來,所以過去財報或者被偷的錢都已過去,對目前的影響力也更小,抓出來反而更好,因為抓到老鼠之後,台中銀的錢包就不會再破洞。

從結構上來看,台中銀放款主要來自中小企業以及個人貸款,不動產相關的大約15%而已,也不高,那麼他們怎麼能做到每年持續獲利?畢竟這2種放款都很容易隨著景氣蕭條而產生呆帳。

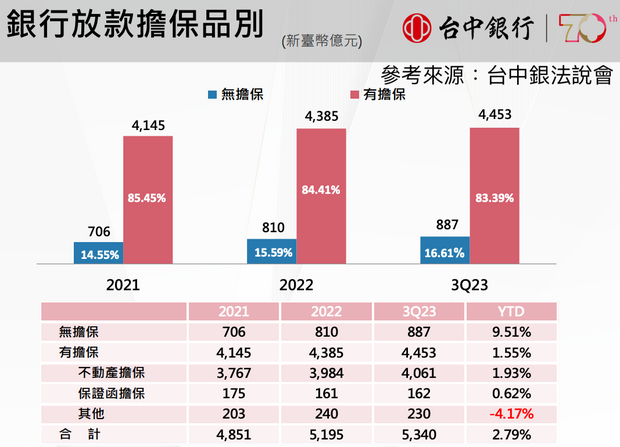

圖6:台中銀銀行放款擔保品別

圖片來源:台中銀法說會

但如果仔細來看,台中銀放款看似高風險,實際上則不然,因為擔保品主要來自不動產,這代表如果呆帳產生了,那麼公司就能收回不動產,房地產就是資產,所以放款要出現巨額虧損或呆帳,也沒這麼容易發生,畢竟有能力買房再抵押出來經濟能力已非常人,所以台中銀的放款對象反而不是重點,而是抵押品主要為不動產。

第一金(2892):穩健放款的官股

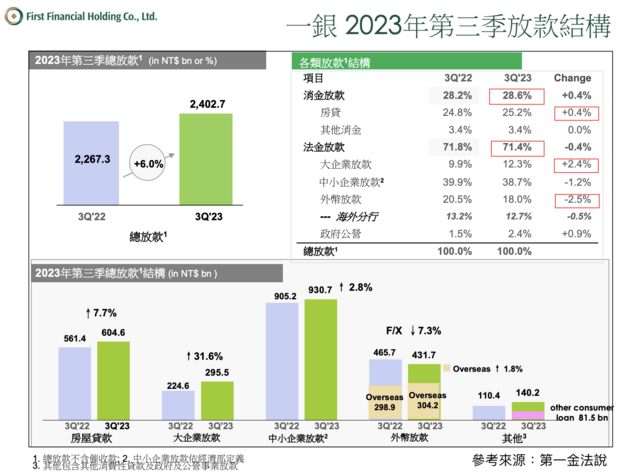

以官股金控來說,每一家幾乎都是以「銀行」為主,所以單純看業務其實都差不多,不外乎「房貸」、「企業放款」2大類型,差異只在比率以及專精的業務。從第一金旗下的第一銀行營運近況來看,也是如此,但公司比較專注的地方是在企業放款,大型企業及中小企業合計就占5成,外幣也逼近2成,海外分行也有1成左右,再加上房貸,就是第一金的整體結構,所以重點就要看大企業及中小企業放款,有沒有呆帳就很重要。

圖7:第一金旗下的一銀放款結構

圖片來源:第一金法說

前面說的是放款對象,但這些客戶是否在高風險產業中,也是很重要,例如經濟蕭條導致景氣衰退的產業,那呆帳機率就會大大提升。不過從目前第一金的放款來看,風險程度沒這麼嚴重,因為不動產13.54%,其他包含房貸有41.03%。

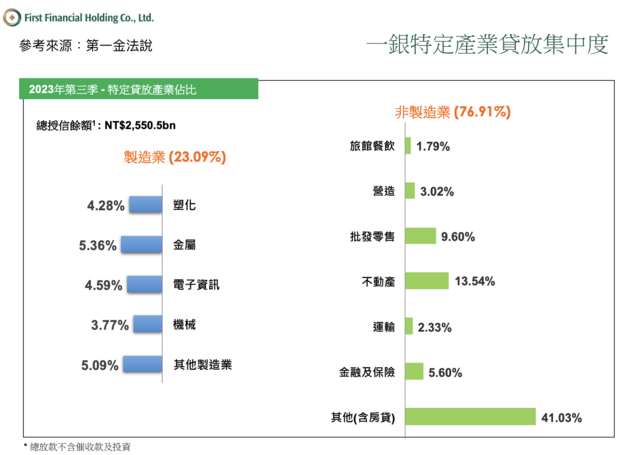

圖7:一銀產業放款情況

圖片來源:第一金法說

在那些客戶當中,有將近5成是來自不動產需求的放款,另外旅館餐飲僅占1.79%,這就是容易受到景氣或疫情影響的產業,稍有不慎就可能出現倒閉潮了,所以第一金對象雖然要配合政策放款,但他們篩選客戶放款的資金項目,也在無形中降低呆帳的機率。

本文獲「玩股網」授權轉載,原文:3家金融股不怕升息也無懼降息!EPS維持每年成長的秘密在哪?

延伸閱讀

【低調發財】冷門股策略五大優點,2023 年化報酬超過10%,ETF 也取代不了

退休把自己當作老闆?否則這輩子不用退了,老了還是必須做到死!

14家金控今年1月誰最賺?富邦金、國泰金、中信金蟬聯獲利3雄,僅1家持續虧損

小檔案_玩股網

玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供市場資訊、投資工具、觀點分析與教學服務,幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目《就是愛玩股》,下載數超過300萬次。